歡迎您訪問中國氫能與燃料電池網

<tfoot id="6o02s"></tfoot>

<ul id="6o02s"></ul>

2025-06-06 來源:瑞麟氫能 瀏覽數:44

盡管綠氫概念炙手可熱,相關報告與項目啟動頻現報端,但產業實踐者仍感關鍵環節存在缺失。厘清綠氫發展的核心問題,需先明確兩點

盡管綠氫概念炙手可熱,相關報告與項目啟動頻現報端,但產業實踐者仍感關鍵環節存在缺失。厘清綠氫發展的核心問題,需先明確兩點:綠氫是否必要存在?若必要,何時能實現規模化?

一、綠氫存在的必要性:政策與能源轉型的雙重驅動

雙碳目標的必然選擇:

在全球碳達峰、碳中和的背景下,中國及世界主要經濟體均將綠氫視為深度脫碳的關鍵載體,并密集出臺支持政策(此處不贅述具體政策)。國際共識已形成:綠氫在能源替代和工業原料脫碳層面不可或缺。其本質指向“終極非化石能源形態”的探索——若此問題無解,諸多衍生問題亦難有答案。

可再生能源存儲與轉換的關鍵方案:

可再生能源的直接轉化形式(如電能、光熱)需依賴高效儲能技術。現有技術路線(如電池儲能、機械儲能、熱儲能等)在跨季節、大規模儲能場景中均面臨局限。目前技術條件下,氫儲能是唯一有望實現跨季儲能的可行方案。

小結: 從政策導向與能源載體特性看,綠氫的存在具有戰略必要性。

二、綠氫規模化的瓶頸:技術、消納與經濟性三重挑戰

1. 制、儲、運、用環節尚未完全打通

制取:

堿性電解水:技術成熟可規模化,但效率仍有提升空間。

PEM電解:初步示范中,成本高(依賴貴金屬)制約推廣。

AEM/SOEC/光解水:處于研發或小規模示范階段,技術成熟度低。

現狀: 具備初步規模化制取能力,技術亟待突破以提質降本。

儲運(核心瓶頸):

高壓氣態(20MPa): 成熟但經濟半徑僅約250-300公里;更高壓力(如50MPa)技術待突破。

液態運輸: 技術可行,國內有突破,但標準、政策限制使其前景不明朗。

固態/有機儲氫: 研發或小規模嘗試。

合成物儲氫(氨/甲醇): 合成技術成熟,但氨裂解等關鍵技術待解。

管道輸氫(純氫/摻氫): 技術方案較完善,示范項目推進中,是近期較有希望的路徑。

核心問題: 長距離、低成本、大規模儲運技術欠缺,導致終端用氫成本高企,多依賴“就近消納”。

加注/壓縮機: 技術相對成熟。

2. 消納場景尚未成規模

工業氣體替代: (如半導體、新材料)路徑暢通但需求總量有限,拉動作用小。

化工原料替代: (合成氨、甲醇等)技術上可行,但受限于綠氫成本。

天然氣摻混發電/燃燒: 技術可行,熱值影響需評估。

交通領域: 國內氫燃料電池汽車保有量不足萬輛,消納量杯水車薪。

氫儲能調峰: 大型氫燃料電池發電系統集成仍處研發階段,尚未示范應用。

冶金還原劑: 個別企業示范中,涉及工藝改造和高投入。

3. 經濟性仍是根本障礙

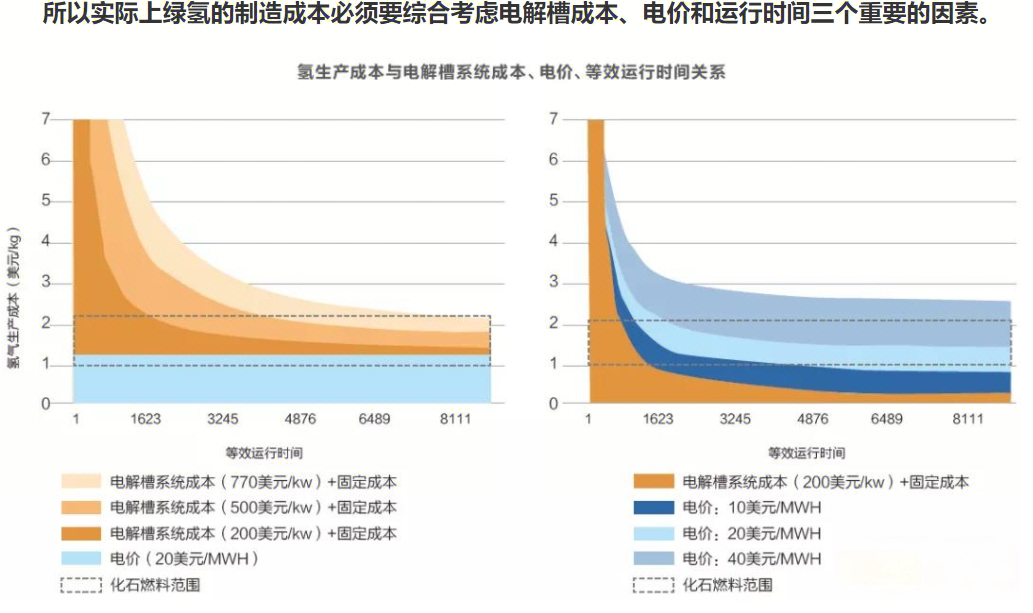

綠氫成本主要由電價(約70%)、電解槽投資及運行時間構成。經濟性門檻高:需度電成本 ≤ 0.2元人民幣、電解槽單價降至1500-3000元/kW、并保證足夠運行小時數,方能與灰氫/藍氫競爭。當前條件下,實現這些目標挑戰巨大。

綜述規模化瓶頸:

長距離儲運技術/成本是硬約束;

現有替代場景(工業/化工)受制于改造成本與綠氫價格;

新興消納場景(交通、儲能、冶金、摻氫)規模小、技術成熟度不足;

核心痛點在于綠氫成本缺乏競爭力,且碳排放成本尚未完全傳導至企業。

三、破局之路:政策賦能、技術攻堅與價值兌現

國際經驗表明,破局需多管齊下:

政府層面:

直接補貼: 對綠氫制備設備(如電解槽)及綠氫產品價格進行補貼(國內專項政策仍滯后)。

體現環境價值: 建立綠氫認證體系,通過碳稅、碳交易、綠色溢價等機制,量化并兌現其減碳價值。

拓展強制消納: 制定政策強制或激勵特定領域(如煉化、化工、鋼鐵)使用綠氫比例。

基礎設施支持: 加快管道規劃建設,優化加氫站審批管理,推動“油氣氫電”綜合站。

企業層面:

技術降本: 持續研發高效、低耗、長壽命電解槽(尤其是PEM、SOEC等),降低單位制氫能耗與設備成本。

耦合優化: 發展“風光儲氫”一體化技術,提高綠電消納與系統運行效率。

探索新模式: 如利用富余/低價綠電制氫,參與電力市場輔助服務等。

結語: 綠氫的戰略必要性已確立,但其規模化征程仍被儲運短板、消納局限與經濟性鴻溝所阻。破局的關鍵在于政策端強力引導與價值賦能(補貼、碳定價、強制消納),基礎設施超前布局(管道、加氫網絡),以及產業端在核心技術(電解槽、儲運)上的持續突破。唯有三方協同發力,方能打通堵點,迎來綠氫產業的真正騰飛。

版權與免責聲明:

凡注明稿件來源的內容均為轉載稿或由企業用戶注冊發布,本網轉載出于傳遞更多信息的目的,如轉載稿涉及版權問題,請作者聯系我們,同時對于用戶評論等信息,本網并不意味著贊同其觀點或證實其內容的真實性;

本文地址:http://www.scadasaas.com/Technology/show-2948.html

轉載本站原創文章請注明來源:中國氫能與燃料電池網

手機瀏覽網

手機瀏覽網