歡迎您訪問中國氫能與燃料電池網

2025-08-15 來源:睿獸Pro 瀏覽數:121

在全球碳中和的浪潮下,航空與航運業正站在綠色轉型的十字路口。航空業當前的碳排放已占全球總量的3%,若不加緊行動,2050年這一

在全球碳中和的浪潮下,航空與航運業正站在綠色轉型的十字路口。航空業當前的碳排放已占全球總量的3%,若不加緊行動,2050年這一比例恐將飆升至22%,成為氣候變化的巨大推手。而航運業也不容樂觀,2023年其溫室氣體排放約達83.34億噸,占全球總排放量的2.2%,99%依賴化石燃料,若放任不管,2050年排放量最高可能增長250%,嚴重威脅地球生態平衡。

在這場綠色革命中,高效低碳燃料成為破局關鍵。SAF(可持續航空燃料)以其超80%的全生命周期碳減排力,且與現有燃油系統無縫兼容的優勢,成為航空業邁向凈零排放的綠色希望。航運業方面,綠色甲醇和綠氨憑借在安全性、合規性、碳減排潛力及與現有基礎設施適配性等方面的綜合優勢,成為航運業實現零排放愿景的理想“燃料舵手”。

創業邦持續關注創新經濟及其推動者,通過訪談近10家創新企業/機構及行業專家,圍繞SAF、綠色甲醇和綠氨,全面分析其市場前景、技術路線與成本結構,還梳理了市場格局與代表項目,為行業從業者、投資機構、政策監管及服務機構提供參考與建議。

SAF市場

SAF:萬億級市場空間亟待爆發

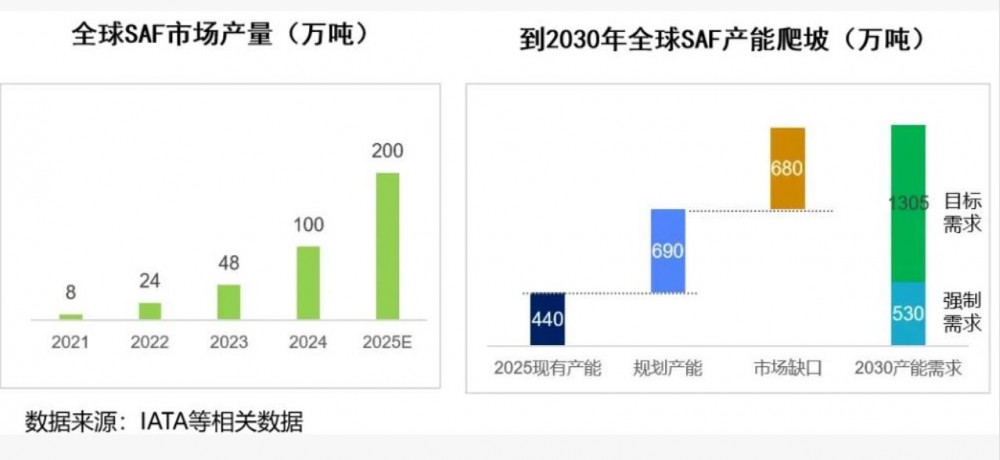

國際航空運輸協會(IATA)預計2030年全球SAF需求1835萬噸(市場規模約1260億元),超60家航空公司已承諾到2030年使用10%的SAF(對應約1300萬噸需求),2050年全球SAF需求達3.58億噸(超過7萬億人民幣),承擔65%航空業減排任務。

當前SAF全球供給緊缺。根據IATA數據,2025年產量預計將增長到200萬噸(同比增長100%),但僅占航空燃料使用量的0.7%。截至2025年1月,SAF全球產能達到440萬噸,新項目投產后將增690萬噸。但按政策和航司計劃,2030年需求將超1800萬噸,缺口達680萬噸!

技術路線:HEFA最成熟,FT、PtL前景大

目前加氫酯和脂肪酸(HEFA)路線是商業化程度最高,約占98%產能,但原料依賴廢棄食用油等有限資源,可能在2030年后引發供應缺口。生物質氣化+費托合成(G+FT)、電轉液(PtL)等技術路線有望在未來發揮更重要的作用。

目前SAF生產成本約為傳統航煤的3~6倍,成為規模化應用的主要障礙,隨著技術研發和供應鏈完善,預計2050年有望下降到平均價格1070-1620美元/噸,同時傳統航煤平均價格700美元/噸,需要再通過碳稅彌補每噸400-800美元左右的成本。

全球市場:歐洲長期供給有缺口,亞洲以出口為主

目前歐美是SAF主要的消費市場,也是生產商集中的地區,擁有全球超半數的SAF工廠和產能,主要以HEFA路線為主,頭部廠商為 Neste oil、Diamond Green、World Energy、TotalEnergies等。

到2030年,全球SAF規劃項目因面臨成本壓力等問題,實際落地存在不確定性。預計2030—2035年期間,全球SAF市場將出現約2600萬噸的供應缺口,需通過電轉液(PtL)、費托合成(FT)、醇制烴(ATJ)等先進技術填補。在當前市場(2025年),亞洲產能占全球總量的46%,在運營或在建項目處于領先地位,占全球項目儲備的40%以上,憑借低成本原料優勢有望成為出口樞紐。

國內布局:項目集中在江蘇、廣東、四川、內蒙古等原料供應地

目前中國已建成且獲得適航審批的可持續航空燃料年產能約為110萬噸,均為HEFA路線,代表企業有中石化鎮海煉化、君恒生物、嘉澳新能源、怡斯萊、鵬鷂環保等。

截至2025H1,中國SAF項目已累計達45 項(含規劃、在建和建成項目),項目規模超過950萬噸/年。從項目產能來看,規劃產能最多前5的省份依次是江蘇、廣東、四川、內蒙古、河南等地,在原料供應、地理位置等方面均具有一定優勢。如江蘇的生物質資源豐富,且臨近港口,規劃SAF產能百萬噸以上;四川、廣東的餐廚廢油產量較為集中,適合HEFA工藝;黑龍江、山東、河南等生物質資源豐富的地區,適合(G+FT)/AtJ工廠;內蒙古、吉林、新疆等地風光資源豐富,適合PtL工藝。

綠色甲醇市場

綠色甲醇:原料和能源都來自可再生能源

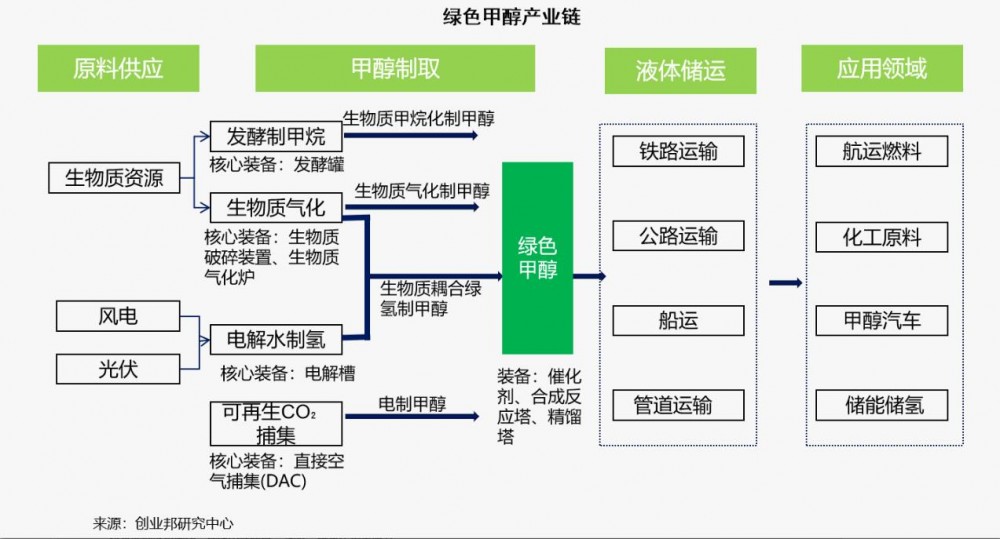

目前國際上并無明確通用的綠色甲醇標準界定,已有的代表性綠色甲醇定義由歐盟制定,所需原料來源必須全部符合可再生能源標準。綠色甲醇的產業鏈主要包括制備、儲運和應用三個環節,制取核心環節包括生物質氣化、電解水制氫、可再生碳源捕集。

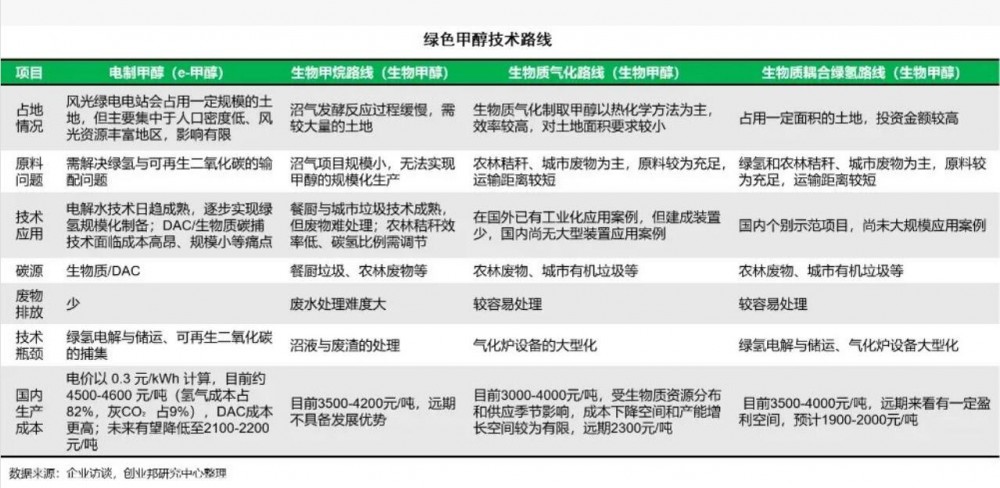

技術路線:短期以生物甲醇為主,長期電制甲醇將占主導

目前綠色甲醇的主要生產路線是生物質氣化、生物質耦合綠氫路線,未來隨著綠氫成本下降和CO?捕獲技術突破,電制甲醇將成為主流。當前國內綠色甲醇生產成本約3500-5000元/噸(傳統甲醇約2000-3000元/噸),綠電與碳源價格尚不支持綠醇的經濟性,依賴補貼和政策強制配額。

全球格局:集中在歐洲、北美、亞洲

據甲醇協會(MI)統計,截至2025年4月,全球共有220個可再生甲醇項目(對中國項目統計不完全),預計到2030年總產能達3710萬噸,其中,電制甲醇項目的總產能為2060萬噸,而生物質制甲醇項目的總產能為1650萬噸。

按規劃產能分布看,美國、西班牙、澳大利亞、荷蘭規劃甲醇產能最多。CRI 在冰島生產的 Vulcanol,以及荷蘭 BioMCN 公司生產的生物甲醇都已在歐洲作為燃料添加劑使用。

國內項目:集中于東北、內蒙古等地

截至2025H1,中國綠色甲醇項目總數已接近150個,累計規劃產能超5680萬噸。從項目產能來看,規劃產能最多的五個省份依次為內蒙古、遼寧、吉林、湖北、黑龍江,具備豐富的生物質與風光資源,為項目開展提供充足原料。

在航運燃料領域,綠色甲醇的主要消費市場集中在東部沿海港口,用于甲醇燃料船舶的加注以及出口。當前,綠色甲醇的生產地與消費地存在一定程度的分離,由于其生產成本遠高于運輸成本,多數項目布局在原料成本較低的地區。

綠氨市場

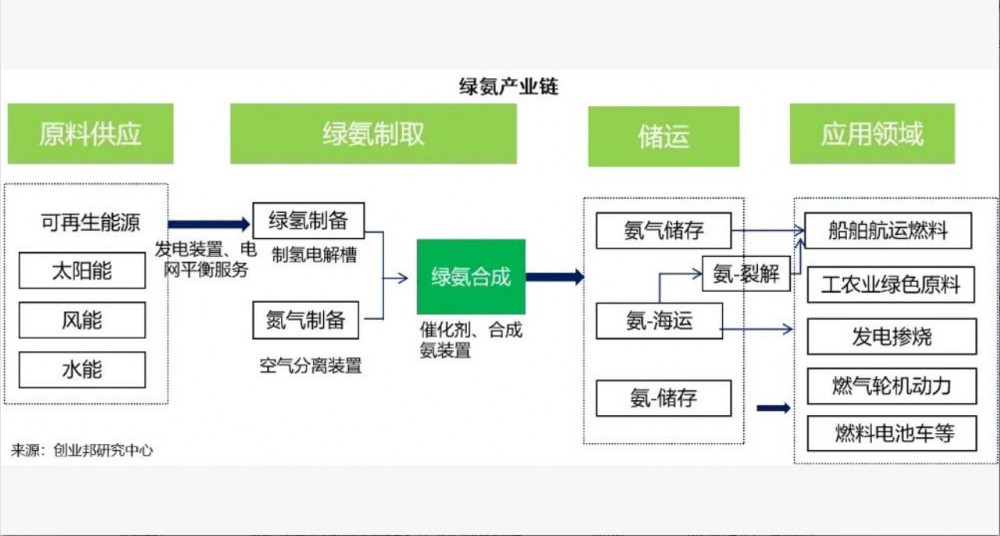

綠氨產業鏈:核心是綠氫制備和氨合成

綠氨由電解水制取的綠氫與空分裝置捕獲的氮氣經合成工藝而得。綠氨生產主要包括綠氫制備、氮氣制備和合成氨三個單元。其中空氣分離制備氮氣和氨合成工藝技術成熟,完全可以采用現有產業技術。在綠氫制備,堿性電解槽(ALK)技術較成熟,質子交換膜(PEM)電解槽在示范應用階段,陰離子交換膜(AEM)電解槽正在快速發展中。

綠氨成本:受電力、儲氫影響最為明顯

綠電價格是決定綠氨價格最重要的因素。現有的合成氨工藝需穩定電源與穩定的氫源,一般采用網電或配儲綠電并配比弱電網解決,電價每差異0.1元/kW·h,影響氨最終成本約1000元/t。若能利用富余電力生產綠氨,將顯著降低綠氨生產中的電力成本支出,從而提升成本競爭力。

全球布局:集中在澳大利亞、中東、西非等地

據國際可再生能源署統計,全球綠氨規劃項目(國內外統計口徑不一致,此處不含中國)超過60個,產能超7000萬噸,制備能源以海上風電和太陽能為主,綠氨工廠主要分布在風光等可再生資源豐富和對“零碳”承諾響應程度較高的國家,如澳大利亞、中東、歐盟和智利等。從項目規劃上看,綠氨項目多被所在國就地消化生產化肥,而少部分綠氨項目將用于出口,也在探索綠氨在航運、儲能等領域的應用。

國內項目:集中在東北、西北地區

在政策和市場推動下,綠氨規劃產能向“可再生能源富集地區”拓展,正在形成“綠電·綠氫·綠氨”的新產業鏈。截至2025H1,中國綠色合成氨項目累計數量超100個,累計規劃產能超2050萬噸。項目主要分布在西北、東北等區域,其中內蒙古地區占全部規劃產能的51%,其次為新疆、吉林、遼寧等地。

當前SAF、綠色甲醇和綠氨產業正處于規模化發展的關鍵窗口期,技術突破、政策協同與產業鏈深度融合成為破局關鍵。通過原料多元化技術創新、國際國內政策標準銜接(如碳稅機制、認證標準),以及“原料-技術-政策-市場”全鏈條生態構建,有望突破成本與資源瓶頸,加速形成萬億級綠色能源市場。

從競爭格局看,國央企與能源電力企業憑借資金與資源優勢主導產能布局,而初創企業則通過新技術路線開辟差異化賽道。推薦關注的創新方向如下。

SAF:重點關注G+FT、PtL等新路線的創新企業,關注其技術可行性與科研資源支撐、整體成本預估以及團隊商業化能力;

綠色甲醇:重點關注在生物質氣化、電解制氫、甲醇合成具有核心技術/工藝壁壘的企業。生物質氣化,聚焦氣化爐工業化落地,如大型流化床生物質氣化爐企業。綠氫制備,PEM與AEM聚焦降本,SOEC材料穩定性提升。CO?捕集,開發新型固態吸附材料降低DAC成本,生物質能碳捕集/利用與生物質氣化耦合。甲醇合成,關注銅基、鋅基等高效催化劑,甲醇裝置大型與反應器工藝優化。

綠氨:綠氫制備,關注波動電源大規模柔性制氫設備、氫能長時空儲運技術以及大容量低成本電儲能技術。氨合成,聚焦低碳化與柔性化改造,重點關注基于光催化、電化學、等離子體等新型合成氨工藝。

以上內容摘自創業邦《2025可持續航空、航運燃料發展報告》。

版權與免責聲明:

凡注明稿件來源的內容均為轉載稿或由企業用戶注冊發布,本網轉載出于傳遞更多信息的目的,如轉載稿涉及版權問題,請作者聯系我們,同時對于用戶評論等信息,本網并不意味著贊同其觀點或證實其內容的真實性;

本文地址:http://www.scadasaas.com/Technology/show-3553.html

轉載本站原創文章請注明來源:中國氫能與燃料電池網

手機瀏覽網

手機瀏覽網