當(dāng)前背景下,經(jīng)歷過市場冷淡期,新能源重卡發(fā)展正迎來新的機(jī)遇。

當(dāng)前,國家高度重視環(huán)境保護(hù)工作,立足新發(fā)展階段,貫徹新發(fā)展理念,構(gòu)建新發(fā)展格局,做出許多重大保護(hù)環(huán)境的決策,推動(dòng)我國生態(tài)文明持續(xù)穩(wěn)定發(fā)展。新能源重卡作為新能源汽車的分支,相較于傳統(tǒng)燃油重卡,具備噪聲低、污染小、運(yùn)行成本低等特點(diǎn)。當(dāng)前背景下,經(jīng)歷過市場冷淡期,新能源重卡發(fā)展正迎來新的機(jī)遇。下面,本文圍繞市場情況、充電設(shè)施建設(shè)情況、政策支撐情況、存在問題、發(fā)展趨勢等方面進(jìn)行簡單介紹。

一、市場情況

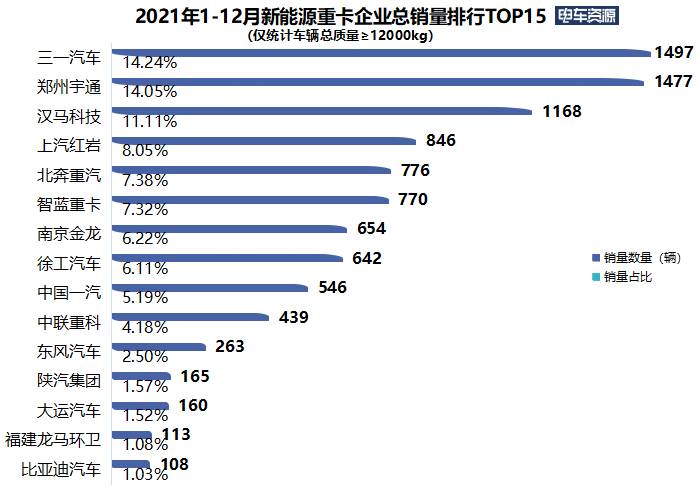

隨著我國對(duì)環(huán)保工作重視程度的增加,新能源汽車行業(yè)發(fā)布較多利好政策,推動(dòng)重型汽車行業(yè)持續(xù)發(fā)展。2020年重型載貨汽車(指總質(zhì)量25t以上的卡車)總銷量達(dá)到162.3萬輛,較2019年(117.4萬輛)上漲38%,凈增長近45萬輛。按照車型看,2019年市場以純電動(dòng)自卸車居多,純電動(dòng)牽引車只占很小比重。2020年,受疫情和補(bǔ)貼退坡影響,新能源重卡銷量有所下降,新能源牽引車銷量占比增加,市場結(jié)構(gòu)趨于正常。2021年1-12月新能源重卡共銷售10513輛,年銷量沖破萬輛大關(guān)。據(jù)漢馬科技估計(jì),2022年新能源重卡市場將達(dá)37500輛,徐工新能源預(yù)計(jì)市場需求將很快達(dá)到50000輛。從長遠(yuǎn)看,新能源重卡市場將迎來快速增長,具有強(qiáng)勁的發(fā)展?jié)摿ΑD一為2021年新能源重卡企業(yè)總銷量排行榜。

圖一 2021年新能源重卡企業(yè)總銷量排行榜(圖片來源:電車資源)

二、充換電設(shè)施建設(shè)情況

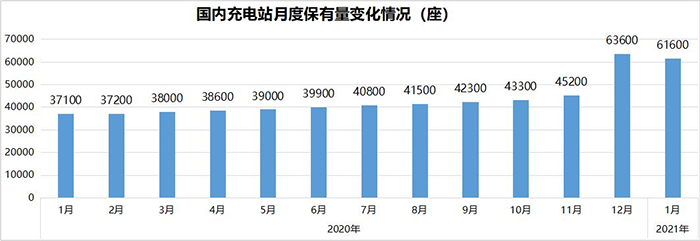

作為配套設(shè)施,充電基礎(chǔ)設(shè)施是新能源汽車的生命線,對(duì)新能源汽車行業(yè)發(fā)展起到重要推動(dòng)或制約作用。充電基礎(chǔ)設(shè)施經(jīng)過政策扶持,規(guī)模不斷增大,質(zhì)量持續(xù)向好。2015年至2019年我國充電樁保有量從6.6萬臺(tái)增加到121.9萬臺(tái),較大程度上滿足充電需求。2020年新能源汽車充電樁正式被納入國家七大新基建,這將帶來充電樁建設(shè)新一輪提速。我國新能源汽車初步構(gòu)建起充電設(shè)施網(wǎng)絡(luò)。2020年國內(nèi)充電站月度保有量變化情況圖二所示。

圖二 2020年國內(nèi)充電站月度保有量變化情況

從充電設(shè)備的類型上看,交流充電樁和直流充電樁是現(xiàn)階段市場中最主要的2種類型,各自特點(diǎn)如下表所示。

類型 交流充電樁 直流充電樁

分類 入地式、掛壁式 一體式、分體式、移動(dòng)式

充電接口數(shù) 一機(jī)一充、一機(jī)雙充 一機(jī)一充、一機(jī)雙充

適用場景 家用、公共停車場、購物中心 公交、運(yùn)營車輛、高速、公共停車場

充電方式 需要車載充電器轉(zhuǎn)化 直接對(duì)動(dòng)力電池充電

輸入電壓/V 220 380

輸出電壓/V <500 200—750

建設(shè)要求 占地面積小、配電要求低、對(duì)電網(wǎng)壓力小 占地面積大、配電要求高,電網(wǎng)負(fù)荷大

表一 交流充電樁、直流充電樁各自特點(diǎn)

對(duì)于電動(dòng)重型載貨汽車,普遍存在載重高、功耗高和運(yùn)距長的特點(diǎn),因此需要大電量動(dòng)力電池滿足使用功率和續(xù)航要求。采用傳統(tǒng)的充電模式,一天需充電多次,每次需要1.5~2 h,大大降低純電動(dòng)重型載貨汽車的運(yùn)營效率。

換電模式為商業(yè)運(yùn)營的載貨汽車充電慢、充電難提供全新解決方案。在該模式中,用戶只需一次性支付或租賃不含車體的電池即可補(bǔ)充汽車電能,實(shí)現(xiàn)正常駕駛,有效解決純電動(dòng)重型載貨汽車充電速度慢、駕駛里程短的問題。換電重型載貨汽車搭載快速換電系統(tǒng),換電只需要3-5min,將動(dòng)力電池購置成本平攤到每次換電補(bǔ)給中,類似傳統(tǒng)加油模式,實(shí)現(xiàn)用多少電花多少錢。充換電重卡優(yōu)劣對(duì)比見表二。

優(yōu)勢 劣勢

換電 (1)高效:補(bǔ)給效率堪比加油

(2)降本:靈活匹配電池電量,降低用電成本

(3)安全:集中管理、平緩充電,延長電池壽命 (1)初始成本高:初始投入高

(2)兼容性差:只能服務(wù)特定用戶群體

(3)操作要求高:一旦故障,需要專業(yè)人員解決

充電 (1)初始成本低:初始投入低

(2)兼容性好:充電樁兼容性好,一般能夠向下兼容

(3)操作要求低:人工操作比較簡單 (1)時(shí)間成本高:充電時(shí)間長

(2)成本高:采購成本是同級(jí)別燃油車3倍以上

(3)電池壽命低:電池快充加速壽命衰減

表二 充換電重卡優(yōu)劣對(duì)比

三、政策支撐情況

新能源重卡迎來爆發(fā),也讓換電這一模式進(jìn)入行業(yè)的視野。 換電重卡已成為國家重點(diǎn)培育對(duì)象,工信部曾多次公開表態(tài)支持。2021年前后,工信部已聯(lián)合相關(guān)部門發(fā)布實(shí)施《推動(dòng)公共領(lǐng)域車輛電動(dòng)化行動(dòng)計(jì)劃》,提出要加快推進(jìn)工程機(jī)械和重卡電動(dòng)化。 2021年工信部發(fā)布《關(guān)于啟動(dòng)新能源汽車換電模式應(yīng)用試點(diǎn)工作的通知》,將唐山、包頭、宜賓等列為重卡特色類城市。這些城市積極響應(yīng),制定了明確的推廣目標(biāo),出臺(tái)多項(xiàng)支持換電重卡推廣應(yīng)用的配套政策,將有力促進(jìn)2022年換電重卡銷量的高速增長。2022年初,《國家發(fā)展改革委等部門關(guān)于進(jìn)一步提升電動(dòng)汽車充電基礎(chǔ)設(shè)施服務(wù)保障能力的實(shí)施意見》(簡稱《實(shí)施意見》)政策頒布,明確國家對(duì)提升新能源汽車充電基礎(chǔ)設(shè)施服務(wù)保障能力的目標(biāo),促進(jìn)新能源汽車充電更加規(guī)范化、便利化。以上政策對(duì)新能源重卡電動(dòng)化、充換電便利化提供支持,體現(xiàn)國家積極引導(dǎo)、支持新能源重卡發(fā)展。圖三為《實(shí)施意見》在國家發(fā)展改革委網(wǎng)站上的公示情況。

圖三 2022年1月《實(shí)施意見》在國家發(fā)展改革委官網(wǎng)上正式公示

四、存在問題

1.整備質(zhì)量明顯高于燃油重型載貨汽車

雖然現(xiàn)階段電池能量密度逐漸提升,但純電動(dòng)重型載貨汽車行駛里程依然受到電池容量制約,且電池組本身的質(zhì)量對(duì)汽車的限重要求會(huì)產(chǎn)生不利影響。例如目前6×4電動(dòng)牽引車普遍匹配280 kW·h左右的電量,整備質(zhì)量集中在11~12 t左右,相比傳統(tǒng)油車9t左右的整備質(zhì)量高出約25%,續(xù)駛里程集中在200 km左右,經(jīng)濟(jì)效益相比傳統(tǒng)重型載貨汽車有很大差距。

2.初始購置成本遠(yuǎn)高于燃油重型載貨汽車

由于純電動(dòng)重型載貨汽車正處于研發(fā)使用的初始階段,市場沒有形成規(guī)模,成本目前仍然很高。例如,比亞迪純電動(dòng)自卸車補(bǔ)貼前價(jià)格為100萬元左右,比同類柴油車型(40萬左右)價(jià)格明顯高出許多。值得慶幸的是,隨著電池技術(shù)的提升,動(dòng)力電池的市場價(jià)格近幾年的年降幅度大約10%~15%,預(yù)計(jì)未來純電動(dòng)重型載貨汽車的初始購置成本將進(jìn)一步降低。

五、發(fā)展趨勢

國家高度重視新能源汽車產(chǎn)業(yè)發(fā)展,2020年11月,國務(wù)院頒布《新能源汽車產(chǎn)業(yè)發(fā)展規(guī)劃(2021-2035年)》,為新能源汽車產(chǎn)業(yè)發(fā)展作出方向性指引,提出明確的目標(biāo)和規(guī)劃。國務(wù)院還頒布若干有助于新能源汽車產(chǎn)業(yè)發(fā)展的政策,推動(dòng)我國新能源汽車持續(xù)健康發(fā)展。可以看出,國家對(duì)新能源汽車的支持力度是非常大的。在較長的一段時(shí)間內(nèi),新能源汽車將依然保持強(qiáng)勁的增長態(tài)勢。

目前,我國新能源重卡產(chǎn)業(yè)發(fā)展方面全面布局以純電動(dòng)、混合動(dòng)力、燃料電池為“三縱”的技術(shù)路線。當(dāng)前,作為最為成熟的技術(shù)路線純電動(dòng)重卡成為當(dāng)前拉動(dòng)新能源重卡增長的中流砥柱。隨著國內(nèi)各家主機(jī)廠入局、換電模式的成熟和推廣應(yīng)用、以及國家對(duì)于純電動(dòng)貨車補(bǔ)貼退坡后帶來的需求提前釋放等綜合因素疊加,可以預(yù)見到,2022年將是純電動(dòng)重卡銷量大爆發(fā)之年。同時(shí),隨著國家氫能示范城市群落地,在地方給予政策傾斜之下,預(yù)計(jì)2022年氫燃料重卡銷量也會(huì)有較大增長。

我國是注重環(huán)境保護(hù)的大國。隨著“雙碳”目標(biāo)的確立,國家將制定更加嚴(yán)格和科學(xué)的環(huán)境保護(hù)措施。傳統(tǒng)燃油重卡作為公路運(yùn)輸?shù)闹匾d體,對(duì)環(huán)境存在較大污染,而新能源重卡對(duì)環(huán)境幾乎沒有污染,更加符合國家的戰(zhàn)略目標(biāo)。應(yīng)該看到,雖然現(xiàn)階段依然存在整備質(zhì)量高、初始購置成本高的問題,但是隨著技術(shù)的更新和發(fā)展,新能源重卡的發(fā)展?jié)摿ν耆豢尚∮U。