歡迎您訪問中國氫能與燃料電池網

<tfoot id="6o02s"></tfoot>

<ul id="6o02s"></ul>

2023-07-21 來源:香橙會作者:項邊溪 瀏覽數:196

發展氫能,終于獲得了國家層面的鼓勵。7月14日,國家發展改革委發布關于《產業結構調整指導目錄(2023年本,征求意見稿)》公開

發展氫能,終于獲得了國家層面的“鼓勵”。

7月14日,國家發展改革委發布關于《產業結構調整指導目錄(2023年本,征求意見稿)》公開征求意見的公告。跟“2019年本”相比,氫能產業鏈,集體進入國家產業結構調整“鼓勵類”項目。

這意味著,中國氫能產業發展,經過了地方政府推動,到央企推動,再到國家推動的新階段。

1.兩個版本比對

從2005年開始,國家發改委發布《產業結構調整指導目錄(2005年本)》。每過幾年根據形勢的變化,對指導目錄進行修訂。

《目錄》由鼓勵、限制和淘汰三類組成。不屬于此三類,且符合國家有關法律、法規和政策規定的為允許類,不列入《目錄》。

比對“2023年本”和“2019年本”,涉及到氫能產業部分的變化,主要有三塊內容。

第一塊,也是最重要的一塊,在“新能源”產業部分,“2019年本”表述為:鼓勵“高效制氫、運氫及高密度儲氫技術開發應用及設備制造,加氫站及車用清潔替代燃料加注站”。

“2023年本”,表述的則比較系統,而且將“氫能技術與應用”單列為“新能源”五大內容之一,進行了系統表述。具體原文為:

“氫能技術與應用:高效經濟制氫、運氫及高密度儲氫技術開發應用及設備制造,加氫站及車用清潔替代燃料加注站,移動新能源技術開發及應用,新一代氫燃料電池技術研發與應用,可再生能源制氫,液態、固態和氣態儲氫,管道拖車運氫,管道輸氫,加氫站,氫電耦合等氫能技術推廣應用。”

特別值得提及的是,在“新能源”章節,不但新增了“氫能技術與應用”,還增加了“發電互補技術與應用”,特別點將氫能的作用。具體原文為:

氫能、風電與光伏發電互補系統技術開發與應用,傳統能源與新能源發電互補技術開發及應用。

而在“2019年本”里,只有一句話,“傳統能源與新能源發電互補技術開發及應用 ”。

第二塊內容,是氫燃料電池,這塊是放在汽車產業“新能源汽車關鍵零部件”部分。這部分涵蓋了從燃料電池汽車發動機到電堆等關鍵部件的“八大件”,以及70MPa 氫瓶及輸送管閥等其他部件。這部分跟“2019本”基本無差異。

第三塊內容,是氫能在電力,鋼鐵,化工、建材等領域的應用。比如建材領域,鼓勵“綠色氫能煅燒水泥熟料關鍵技術的研發與應用”。這部分相比“2019年本”,基本是新增內容。

2.我國氫能發展的三階段

氫能全產業鏈進入國家發改委產業鼓勵目錄,說明國家大力鼓勵氫能產業發展。接下來將在政府管理投資項目,財稅、信貸、土地、進出口等方面獲得相關政策安排。

至此,氫能產業發展,進入到一個新階段。氫能產業走到這一步,其實并不容易。

我國氫能產業正式發展于本世紀初。后曲折反復一度“中斷”,直到2016年日本豐田生產出燃料電池汽車Mirai后,行業才跟著復活。

正是在日本同行的刺激下,我國氫能產業才進入到一個“前呼后擁”的競相發展階段,而這主要是以地方政府為主。從2017年開始,上海市率先發布燃料電池汽車產業發展規劃,隨后各地紛紛效仿,出臺氫能和燃料電池產業發展規劃。

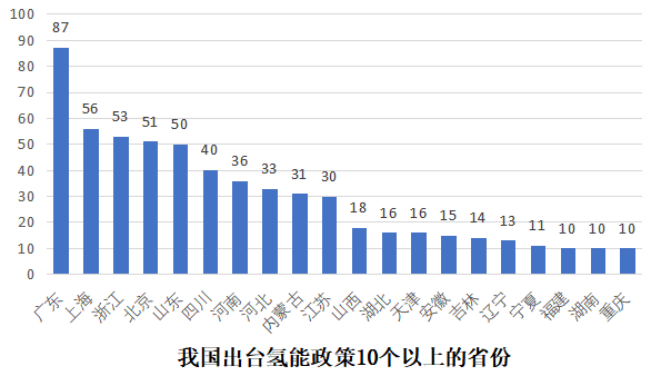

大體來說,2020-2022年三年,是氫能和燃料電池汽車產業地方政府政策密集出臺的三年。香橙會研究院統計,截至2022年底,全國31個省自治區和直轄市(不包括港澳臺)里,只有海南、黑龍江、江西、云南、廣西等少數省區沒有出臺省級氫能和燃料電池汽車產業規劃,其余均出齊了省級氫能產業規劃。

也正是因為地方省市的政策驅動,我國基本形成了長三角、京津冀、廣東大灣區等氫能和燃料電池產業發展高地。

而國家級氫能產業規劃——《氫能產業發展中長期規劃(2021-2035年)》則是在2022年3月份才發布。國家五部委也是在2021年下半年,啟動了“3+2”城市群燃料電池汽車示范應用。

這一階段可以說是氫能產業地方政府驅動的階段。

但三年疫情,不少地方政府財力匱乏,對一個依賴政府補貼的新興產業來說,僅依靠地方財政顯得捉襟見肘。

這時央企接力上場。

2022年9月份,中國石化發布實施氫能中長期發展戰略,提出打造規模最大、科技領先、管理一流的“中國第一氫能公司”。在此之前,中國石化已經被國務院國資委明確為央企氫能產業鏈的“鏈長”。

2023年5月,中石化牽頭成立氫能產業鏈建設專家咨詢委員會,確立“主體支撐、融通帶動”八字原則。中國石化在氫能“制儲運加用”全鏈條發展,中石化氫能產業發展了,也就帶動產業鏈的發展。

幾乎在同一時間,央企國電投旗下國氫科技宣布5年萬臺乘用車計劃,計劃未來五年投入10億元專項資金,并與一汽等整車企業強強聯合,預期累計投放氫能乘用車輛10000臺。

中石化等央企,在產業低迷的時候,適時出手。可謂是中國氫能產業發展的“燈塔”。

央企齊刷刷動作背后,是否有一只“看不見的手”?

這至少說明,我國氫能產業發展,進入到一個新的階段——央企驅動的階段。央企,相比于地方政府來說,在項目發展上更具優勢。

但氫能產業發展到目前階段,很明顯感覺到,需要中央政府出手了。為何?

眾所周知,我國氫能產業發展,是從氫燃料電池汽車發展著手的。新能源汽車產業發展,是地方政府的最愛——新興產業,產值大,帶動作用強。

但行業發展,逐漸出現了新狀況。

首先,氫能產業和技術,主要集中在東部發達省市,但氫燃料電池汽車當前主要應用在商用車,而商用車的應用場景,卻主要在“三北”地區。這導致裝備在東部,應用場景在西部和北部,出現了割裂。

與此同時,氫能產業發展的重心,逐漸從燃料電池汽車轉到氫端特別是綠氫產業上去了。而綠氫產業,主陣地也是西部和北部。東部氫能產業發達地區,除了北京周邊外,沒有綠氫資源。這導致的狀況是,東部省份費力培育起來的氫能企業,在自家沒有用武之地,紛紛跑到西部和北部去發展了。這也出現了割裂。

其最終結果是:東部省份比如上海、廣東、江浙等氫能產業發展優勢地區,出現發展動力不足:既看不到產值,也暫時看不到降碳成果,自然就后繼乏力。

即使是上海這樣氫能產業最早發展起來的先行地區,中國氫能技術的策源地,經過政府一茬一茬接力培育,時至今日,有上海官員自己都懷疑:上海的氫能產業到底是什么水平,在全國領先嗎。

如果上海熄火,全國將會怎樣?

而西部和北部省區,有氫能產業應用場景,急需發展氫能產業,但又受限于新能源裝備制造產業發展能力,心有余而力不足。

理想的結果是:東部裝備,裝備西部場景,但這需要有共贏或者多贏的機制。這個時候,是中央政府上場的時候了。

版權與免責聲明:

凡注明稿件來源的內容均為轉載稿或由企業用戶注冊發布,本網轉載出于傳遞更多信息的目的,如轉載稿涉及版權問題,請作者聯系我們,同時對于用戶評論等信息,本網并不意味著贊同其觀點或證實其內容的真實性;

本文地址:http://www.scadasaas.com/news/show-3492.html

轉載本站原創文章請注明來源:中國氫能與燃料電池網

手機瀏覽網

手機瀏覽網