歡迎您訪問中國氫能與燃料電池網

2025-08-23 來源:全球氫能網 瀏覽數:73

Wood Mackenzie的一份最新報告稱,高成本阻礙了綠色氫項目的發展,但歐盟煉油行業的新法規為大規模推出這種碳友好型技術提供了解

Wood Mackenzie的一份最新報告稱,高成本阻礙了綠色氫項目的發展,但歐盟煉油行業的新法規為大規模推出這種碳友好型技術提供了解決方案。

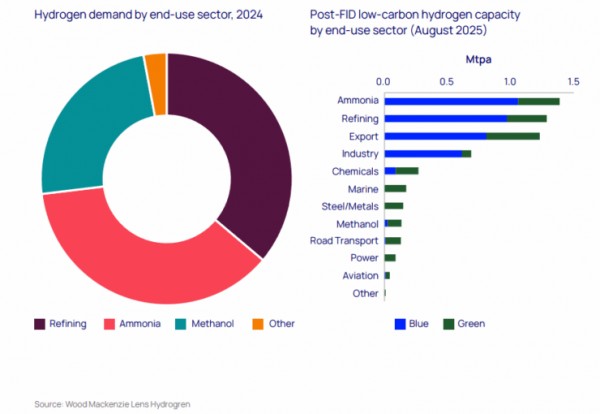

報告稱,“這不是很諷刺嗎?”根據歐盟的規定,到2030年,歐洲煉油商每年將需要約50萬噸綠色氫,以取代目前約30%的化石基氫氣。煉油是全球最大的氫氣機會之一,與氨和甲醇生產一起,占當前需求的98%。

歐盟最新修訂的《可再生能源指令》(RED III)更傾向于綠色氫而不是藍色氫,這有助于最大限度地減少目前在全球范圍內常見的綠色氫項目延誤和取消。

艾倫·蓋爾德說:“歐洲煉油商將成為綠色氫的重要生產商或買家,最初是為了使煉油行業及其衍生產品脫碳,作為船舶和航空燃料。許多綠色氫項目已經瞄準了該行業。”

報告發現,在已做出最終投資決定(FID)的600萬噸低碳氫產能中,歐洲煉油廠已經承諾了超過50億美元的資本投入。

煉油商表現出最強勁的市場需求

最近歐盟氫能銀行(EU Hydrogen Bank)的拍賣結果顯示,煉油廠對綠色氫采用的承諾,該行業表現出最高的意愿,以9.23美元/公斤的平均氫水平成本支付溢價,這表明他們需要滿足監管要求。這與Wood Mackenzie針對煉油廠項目的資產級模型相比更具優勢,后者的成本為7.04美元至8.30美元/公斤。

令人鼓舞的市場信號不僅限于價格。在最近的歐盟拍賣中,綠色氫的平均成本下降了18%,其中德國的出價下降了55%以上。然而,整個聯盟的進展仍然不平衡,許多成員國在國家采用RED III立法方面進展緩慢,阻礙了項目發展。

長期增長在于運輸燃料

雖然煉油廠脫碳提供了最強勁的近期投資案例,但海洋和航空業為綠色氫衍生物提供了巨大的長期增長機會。僅歐盟的“ReFuelEU Aviation”框架就要求,到2030年,可持續航空燃料要為6%的噴氣機提供動力,其中1.2%來自綠色氫基電子燃料。

到2050年,可持續航空燃料的要求可能需要800萬噸綠色氫,這意味著僅該行業的復合年增長率就超過15%。同樣,歐洲的燃料聯盟海事法規和國際海事組織的凈零框架也推動了人們對氫衍生船用燃料的興趣。

Wood Mackenzie氫氣研究副總裁默里.道格拉斯表示:“低碳氫的機會又回到了原點。煉油、氨和甲醇等傳統行業的進步最大,領先于其他許多被吹捧的新需求行業。煉油行業的一部分可以迅速脫碳,而且成本可以接受。但這需要政策干預,以降低綠色氫生產成本,增加煉油廠的承購量。”

道格拉斯說:“船舶和航空領域具有很大的氫衍生物長期潛力,因為這些領域的電氣化最具挑戰性。挑戰在于燃料的競爭、生產成本以及提供支持的政策的最終形式。”

政策差距仍然是主要障礙

盡管取得了進展,但仍存在重大障礙。目前歐盟的政策要求,到2030年,RFNBOs(非生物質來源的可再生燃料)僅占運輸部門能源使用的1%,這是一個適度的目標,反映了擴大供應的挑戰。成員國在將RED III轉化為國家立法方面進展緩慢,造成了監管上的不確定性,減緩了歐盟大部分地區的項目開發。

報告的結論是,盡管歐洲煉油商可以在擴大綠色氫產業方面發揮關鍵作用,但成功取決于持續降低成本和更強有力的政策支持,以充分啟動整個歐洲大陸的需求。

【延伸閱讀】

版權與免責聲明:

凡注明稿件來源的內容均為轉載稿或由企業用戶注冊發布,本網轉載出于傳遞更多信息的目的,如轉載稿涉及版權問題,請作者聯系我們,同時對于用戶評論等信息,本網并不意味著贊同其觀點或證實其內容的真實性;

本文地址:http://www.scadasaas.com/shichangfenxi/show-1039.html

轉載本站原創文章請注明來源:中國氫能與燃料電池網

手機瀏覽網

手機瀏覽網