近年來,我國氫能產業發展迅速,隨著一大批央企帶頭、民企跟上,共同布局氫能產業鏈,氫能時代正加速到來。

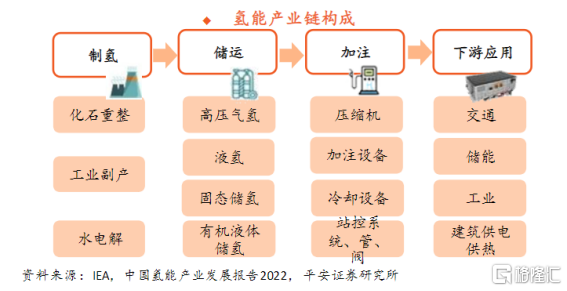

氫能產業鏈,涵蓋了氫氣制—儲—運/輸—用這四個主要關鍵環節。

在制氫環節,以當前條件,綠氫的制造成本跟天然氣平價已經越來越近,今年4月中石化宣布開發出一種低成本、高效率的制氫技術。如此看來,綠氫制造成本的制約已經得到有效解決。

在儲存、運輸環節,相對低成本、安全便捷的氫氨融合路徑,或成為低溫高壓液氫罐運輸和管道運輸方式之外的另一種具備現實意義的氫氣儲運替代方案。儲運環節,已被解鎖。

唯獨在消納使用端,大規模的、穩定的氫能使用場景,或者能夠足夠容納、使用氫能的產業,尚未被找到。

這一判斷的正確性,僅限在今晚。

在今晚之后,歷史或將被改寫,而日本一直懷抱的“氫能社會”之夢想,如今,竟有機會在中國落地生根。

中國的氫能大時代,真的要來了!

1

7月11日晚間,下定決心切入氫能產業的輝豐股份,再發出了一份重磅公告。

宣布了全資子公司江蘇輝豐石化有限公司與寶武集團一級子公司寶武清潔能源有限公司(以下簡稱“寶武清能”),于今日簽訂《氨氫能源領域合作框架協議》。

根據協議內容,雙方將對方作為重要合作伙伴和業務發展的重點支持對象,在依法依規的前 提下,就氨氫能源領域相關項目開展合作。具體來說,包括(但不限于)向寶武清能提供液氨供應服務和資源保障;輝豐利用自身石化供應鏈倉儲輻射優勢,為寶武清能提供氨氫儲運服務;按照約定,輝豐在寶武清能指定場所提供氨轉氫的業務合作;氨氫零碳產品示范及推廣應用等業務合作以及互相參股投資等,也可共同與第三方企業合作。

這個第三方,可推測出為產業鏈上下游的關鍵環節的合作方,比如前日輝豐公告與此達成戰略合作的中能建。

7月10日晚間公司公告,同樣是其全資子公司輝豐石化,其與中能建氫能源有限公司簽訂了《氫氨醇綠色能源項目合作協議》,就液氨和甲醇產品的儲運銷項目進行戰略合作。

連續兩日公布的重磅合作可謂意義空前,因為從氫氣制取、儲運到落地應用,這是氫能領域首次展示出一條完整的,貫通上下游的產業邏輯。

氫能產業鏈可以分為上游制氫、中游儲氫運氫加氫和下游應用三個環節。以輝豐股份、中能建氫、中國寶武集團形成的“鐵三角”合作關系——三塊拼圖促成了氫氣“制儲運用”齊備的產業鏈生態。

中能建負責從綠氫到綠氨的產品生產和轉換,由輝豐股份提供綠氨儲存、運輸、銷售,在應用端,中國寶武集團將液氨再轉換成產成品氫氣,最終用于冶煉鋼鐵。

氫能大規模應用的關鍵突破點是降本,降低綠氫的制備儲運成本只是其一,更難以突破的是找到可復制的應用場景,實現規模效應。

如果沒有找到正確的應用場景,生產再多的綠氫也無法用大規模推廣來攤平成本,日本在氫能上的錯棋就是一次鮮明的教訓。

霓虹國的氫能戰略是將氫氣大量推向乘用車和建筑物,政府用于氫能項目的4600億日元,其中約70%被用于燃料電池乘用車、加氫基礎設施和住宅燃料電池等方面。

錢鋪得再多,然而日本民眾并不買賬,豐田主推的Mirai氫能源車很難稱得上是最佳應用工具,銷量一直表現平平。并且建造加氫站的成本過于昂貴,只能依靠財政補貼強行拉低成本,但脆弱的供應鏈依舊讓綜合用氫成本居高不下。

同一時期,能量利用效率更高的電動車正如一團星火在中國點燃,鋰電池成本反而隨著電動車銷量躍遷繼而節節下降。享受低成本技術溢價的寧德時代,一度成了車企爭相合作的對象。

氫能推廣的邏輯和鋰電池是一樣的,難以跑通的商業邏輯,歸根結底在于選擇了錯誤的應用場景,縱使是世界數一數二的日本汽車工業,也無力挽救一個錯誤的選擇。

作為世界產氫大國,中國更加需要綠色氫能,將氫能視為能源轉型的重要戰略選擇。去年國家能源局引發《氫能產業發展中長期規劃(2021-2035年)》就提出,到2035年,形成氫能產業體系,構建涵蓋交通、儲能、工業等領域的多元氫能應用生態。

但要實現綠氫平價,除了乘用車以外,哪種應用場景更適合規模化推廣?透過輝豐和中國寶武集團的合作,其實已經為我們指明了方向—工業領域。

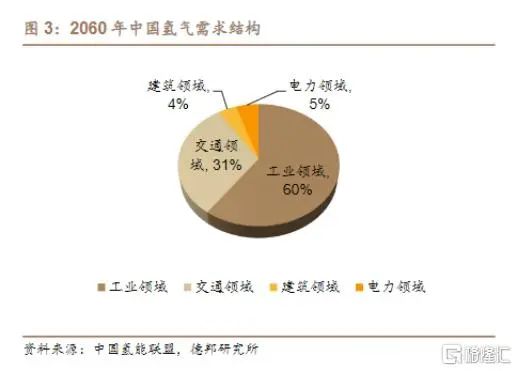

目前國內氫能大部分應用于工業領域,包括合成氨、合成甲醇及石油化工。隨著長期碳中和目標的提出,氫氣的能源屬性將逐漸顯現,應用領域逐步拓展至電力、交通、建筑等場景。

根據中國氫能聯盟預測,2020年中國氫氣總需求量僅3342萬噸,而到了2060年,總需求量將高達13030萬噸。細分領域里,工業領域用氫依舊占全國氫能源應用領域的主導地位,約為7794萬噸,與份額其次的交通領域相比,還多了接近一倍。

2

2060年,“碳中和”的長期目標也將于同一年實現,以氫代碳是當前低碳發展、能源變革的主要方向,也是工業領域實現低碳轉型的重要途徑。

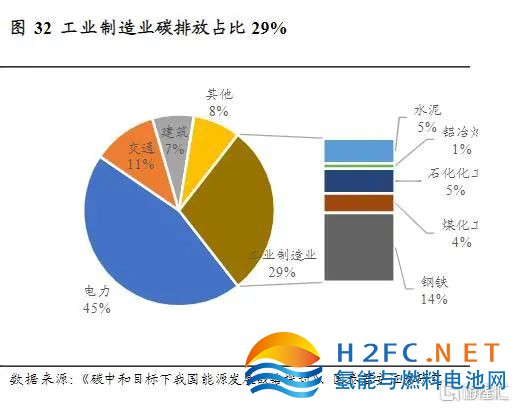

從總量上看,我國目前是全球碳排放第一大國,2020年,我國能源消費總量為49.8億噸標準煤,能源相關的二氧化碳排放量約99億噸,占全球比例為30.7%,工業制造業碳排放占比29%,單單鋼鐵領域所輸出的碳排放量已經高達14%。

近幾年受能耗“雙控”、限煤等政策影響,鋼企成本結構里,能源占比明顯上升。

未來“雙碳”背景下,疊加碳稅影響,能源成本比重將更加突出。成本壓力如同肩上的大山,鋼鐵企業也在積極探索“氫冶金”工藝以應對“雙碳”政策的挑戰。

此次的合作方中國寶武集團,一直以來就是鋼鐵低碳轉型的先行者。

早在2016年中國寶武就啟動了綠色低碳冶金技術創新工程,去年中國寶武拿出了富氫碳循環氧氣高爐技術方案,并計劃于今年大規模實施。

按照中國寶武集團“雙碳”方案,2035年減碳30%需要的綠電約3200億kWh/年,折算成氫能約10萬噸/年;2050年碳中和需綠電近10000億kWh/年,折算成氫能約1200萬噸/年。

市場空間有多大?從遠期來看,到2050年,假設未來氫氣價格降至1萬元/噸,僅中國寶武集團的用氫空間高達1200億,以中國寶武集團未來20%-30%的市占率倒推,對應的是4000-6000億的煉鋼鐵用氫氣需求!

未來綠色能源將成為確保下游產業鏈安全和市場競爭力的重要因素,而鋼鐵行業只是其中一個應用場景。

通過綠氫帶動產業鏈低碳轉型,一個成功案例形成的示范效應,就有機會在其他工業制造業領域迅速鋪開。

作為能源和鋼鐵領域的兩大央國企巨頭,中能建和中國寶武的雙雙入局,憑借各自領域的規模、資金優勢,引導產業鏈協同效應,為開創氫能領域首條完整齊備、盈利模式明確的產業鏈條起到軸心骨的作用。

中能建在綠氨醇生產布局廣、產能大,先發優勢重組,構建較高的競爭壁壘。據公告資料,中國能建氫能公司自2022年起陸續開發投資吉林松原、甘肅蘭州、酒泉、內蒙古等多地可再生能源氫氨醇一體化綠色能源項目,總投資額高達800億元。

對于中國寶武,份額領先的鋼鐵產能便是其發展綠色能源的先天優勢,去年中國寶武成為我國鋼鐵行業首個營收突破萬億的企業,粗鋼產量連續蟬聯世界第一。

通過近幾年的產業培育,公司已初步形成了風光電力、氫能、天然氣、儲能、增量配電網等產業體系。立足遠期目標,十四五期間,中國寶武集團將鎖定綠能資源50GW、建設不少于8GW,2025年鎖定資源600GW、建設不少于70GW。

輝豐的首度亮相,就能夠和在氫能產業布局深廣的實力強大的兩大央國企達成戰略合作,實屬令人意外。

這還要回到三方合作中最為核心的氫氨融合技術上探討,是這項技術路徑支撐了整個鏈條的成本經濟性,于其他方式有顯著優勢。

當前綠氫生產成本約20元/人民幣,算上儲運成本,氫氣終端價格依舊高達80-90元/公斤。然而,高壓氣態儲氫尚未達到經濟性推廣的要求,液氫技術還未成熟,處于示范階段,而項管道運輸方式的投資建設周期較長,資金投入要求巨大,難以快速復制和規模化。

產業開端永遠不乏大膽創新的實踐思路,輝豐和中能建的合作就提供了另一條可行度的解決方案—氫氨融合。以液氨作為氫能載體進行儲存和運輸,相同體積下載重能力大于液氫,其儲存運輸的成本和安全性遠優于純氫,與天然氣制氫成本相近。

通過前后兩項合作,或可清晰看出,在未來分工合作中,輝豐將承接中能建在吉林松原、甘肅蘭州、酒泉、山東青島及內蒙古、四川、河北、新疆等地產出的液氨、甲醇產品的儲運業務需求,同時將液氨銷售給中國寶武集團,并在寶武旗下鋼廠現場提供氨轉氫業務,提供氫能予以寶武煉鋼,從而形成完整明晰的氫能產業鏈條。

雖然貴為“終極能源”,但氫能賽道起步早,落地難。

國內從1949年便開始了氫能研究,中國新能源發展堅持了無數個周期,去年可再生能源裝機量首度超越了煤電裝機總量,未來還會實現發電量的超越。

高效的電能利用要以氫能作為載體實現,而氫能降本則必須寄托于耗能大戶的傳統工業來推廣,這也是個鐵三角關系,亟需具有話語權的大型央國企來凝聚產業。

兩位“大哥”也曾是傳統能源發展的絕對主導者和受益者,現如今作為新舊能源變革的深度參與方加入氫能建設,可之所以選擇了市值不過五十億的輝豐,看重的便是其在液氨儲存、運輸的資源獨占優勢。

輝豐的氨儲能力將近30萬噸,與國內已建成的同類項目比較,輝豐約占據了半壁江山。并且國內新增危化項目審批嚴苛,短時間難以擴張,這使得大型央央國企想要建立先發優勢,就得帶上輝豐。

去年年報里,公司油品、化學、倉儲及貿易業務的收入占比達到了42.98%,公司有能力將主營業務與氫能產業鏈逐漸掛鉤,快速締造第二成長曲線。

比如在核心的儲運側,輝豐股份居中扮演了不可或缺的一環,未來將以液氨儲運銷為支點,積極打通綠氨新能源產業鏈上下游。

在最新公告可以看到,根據與寶武清能的合作框架協議,輝豐股份還有機會參與到鋼廠現場的氨轉氫的業務合作,以及在氨氫零碳產品示范及推廣應用等業務合作等下游應用場景和實現商業化中去,從而獲取更多收益。

憑借在氫能賽道的卡位優勢,輝豐成為了那個幸運的“寵兒”。

隨著輝豐與兩家大型央國企在氫能領域合作全面深化,圍繞氫能產業化的兩大桎梏終于有望得到解決,加快推動氫能平價時代到來。

3

毫無疑問,今年是氫能產業爆發的“元年”。

從電解槽設備招標快速堆量,到首條“西氫東輸”管道項目啟動,再到國內首個萬噸級別光伏制氫項目投產,已經有多家央國企布局,給予產業鏈全方位的支持,龍頭公司起到的示范效應,帶動了氫能商業化迅猛推進。

而對于資本市場,每次制約氫能產業發展關鍵的桎梏一旦被解開,具有賣鏟人屬性的裝備企業如京城股份、升輝科技,其價值往往迅速被重新認知,迎來一段上漲行情。

這次或許“完全不一樣”。

三方合作將打開新產業鏈估值的想象空間,“鐵三角”互相依存的關系鑄造了兼顧成本安全,可復制性強的商業模式,在綠氫制用的技術路線中,再疊加有著明確的工業應用場景。

導入順利的話,隨著落地場景深化到逐漸橫向擴散,未來氫氨融合技術路線將從鋼鐵領域走向石油化工、電力、建筑、交通等領域。

相對于產業化初始階段,產業鏈參與方在遠期能夠賺到的利潤回報都是足夠驚人的,屆時產業鏈上市公司都將迎來新一輪價值重估。

手機瀏覽網

手機瀏覽網