歡迎您訪問中國氫能與燃料電池網

2022-12-21 來源:中汽協、中商產業研究院 瀏覽數:345

氫能是一種來源豐富、綠色低碳、應用廣泛的二次能源,發展氫能對于減少二氧化碳等溫室氣體排放、實現碳達峰、碳中和目標具有重要

氫能是一種來源豐富、綠色低碳、應用廣泛的二次能源,發展氫能對于減少二氧化碳等溫室氣體排放、實現碳達峰、碳中和目標具有重要意義。我國具有良好的制氫基礎,是世界上最大的制氫國,年制氫產量約3300萬噸,已初步掌握氫能制備、儲運、加氫、燃料電池和系統集成等主要技術和生產工藝,發展優勢顯著。

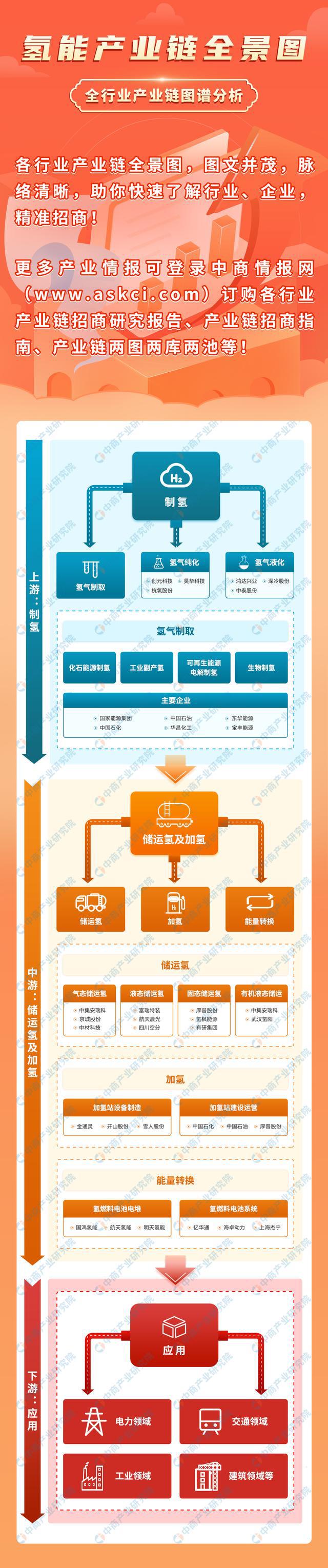

一、產業鏈

氫能產業鏈上游包括氫氣制取、氫氣純化、氫氣液化等環節,中游為儲氫、運氫、加氫及能量轉換的過程,下游廣泛應用于電力、交通、工業、建筑等領域。

資料來源:中商產業研究院整理

二、上游分析

1.氫氣產量

2020年“雙碳”目標提出后,我國氫能產業發展進入快車道。2021年,中國氫氣產量達3300萬噸,同比增長32%,成為目前世界上最大的制氫國。未來,隨著可再生能源制氫技術的突破和成本的降低,氫能占比將進一步提升,預計2023年我國氫氣產量將達4332萬噸。

數據來源:中國煤炭工業協會、中商產業研究院整理

2.氫氣需求量

根據中國氫能聯盟預測,在碳中和目標下,到2030年我國氫氣的年需求量將達到3715萬噸,在終端能源消費中占比約為5%。到2060年,我國氫氣的年需求量將增至1.3億噸左右,在終端能源消費中的占比約為20%。其中,工業領域用氫占比仍然最大,占總需求量的60%。

數據來源:中國氫能聯盟、中商產業研究院整理

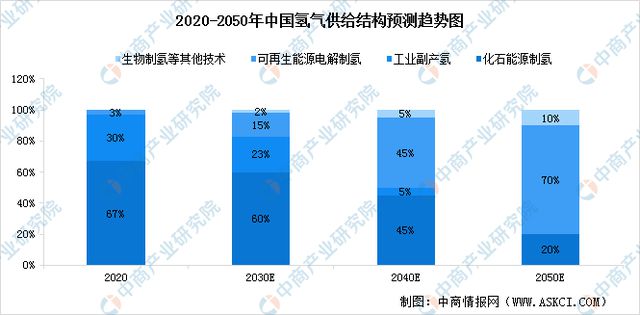

3.制氫方式

目前,國內氫能產業尚處于市場導入階段,除部分氣體公司外,市場化供氫渠道有限。我國氫氣供給主要有化石能源制氫、工業副產氫、可再生能源電解制氫等方式,2020年所占份額分別為67%、30%和3%,預計未來可再生能源電解制氫將成為工業制氫的主要方式,預計2050年份額達到70%。

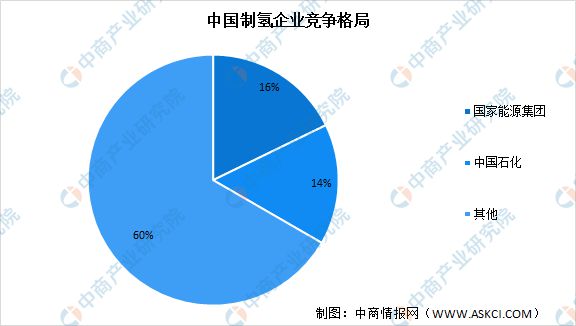

4.市場競爭格局

從市場競爭格局來看,目前我國制氫行業參與者眾多,市場份額較為分散。其中,中國石化每年氫氣產量超過350萬噸,約占全國氫氣產量的14%左右,國家能源集團年生產超過400萬噸的氫氣,占總體產量的16%,兩者合計占比約30%。

數據來源:中商產業研究院整理

三、中游分析

1.儲氫罐

氫氣的儲存主要有氣態儲氫、液態儲氫和固體儲氫三種方式,高壓氣態儲氫是目前最常用、最成熟的儲氫技術,其儲存方式是將工業氫氣壓縮到耐高壓容器中,鋼瓶是最常用的高壓氣態儲氫容器。目前已商業化應用的高壓儲氫氣瓶主要是I型瓶、II型瓶、III型瓶和IV型瓶。IV型瓶可能更好滿足車載儲氫系統趨向安全、高儲氫密度、輕量化、低成本、成壽命等方面的發展要求,未來隨IV型瓶原材料的進一步國產化,性價比將得到突顯,并加速應用于新能源汽車領域。

數據來源:北京市氫燃料電池發動機工程技術研究中心、中商產業研究院整理

2.儲氫材料

近年來,金屬儲氫材料在民用方面的研究將主要立足于氫燃料電池的工程化應用,主要應用方向在清潔燃料汽車、助動車具等,且今后將開展氫能發電方面的探索研究,為全球性石化燃料危機提供替代能源。2020年我國儲氫材料市場規模為7.62億元,預計2023年市場規模將增至9.01億元。

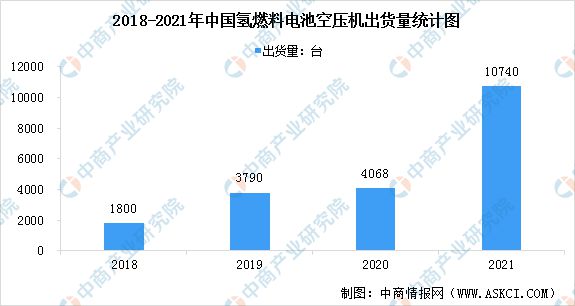

3.空壓機

空壓機是氫燃料電池陰極供氣系統的重要部件,從空壓機類型來看,國內銷售的空壓機以雙級增壓空氣箔片軸承離心空壓機為主。近年來,我國氫燃料電池空壓機出貨量顯著增長。數據顯示,2021年中國企業燃料電池空壓機出貨超萬臺,同比上年增長146%,達到約10740臺,空壓機企業出貨量遠高于氫循環部件、增濕器等同級別產品。

數據來源:GGII、中商產業研究院整理

4.加氫站

隨著燃料電池汽車保有量的不斷增加以及中石化、中石油等能源央企的入局持續加速,國內加氫站數量明顯增加。截至2021年底,我國加氫站共建成218座,較上年增長了100座,同比增長31.65%,增長速度比全球快。預計在加氫站需求旺盛的市場現狀下,2023年我國加氫站將建成420座。

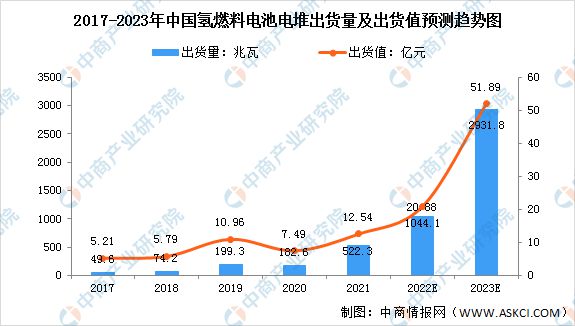

5.氫燃料電池電堆

氫燃料電池電堆是氫燃料電池系統的核心,是進行氧化還原化學發電的裝置。得益于國內氫燃料電池汽車銷量的增加,中國氫燃料電池電堆出貨量快速增長。數據顯示,2017年至2021年國內氫燃料電池電堆出貨量由49.6兆瓦迅速增至522.3兆瓦,復合年增長率為80.1%,預計2023年中國氫燃料電池電堆出貨量將達到2931.8兆瓦。

6.氫燃料電池

在政策扶持下,國內氫燃料電池技術已取得長足進步。數據顯示,2017年至2021年中國氫燃料電池系統的出貨量由38.6兆瓦躍升至405.7兆瓦,復合年增長率為80.1%。未來,受氫燃料電池汽車行業及其他新興應用場景的快速發展所推動,中國氫燃料電池系統的出貨量預期于2023年達到2370.2兆瓦。

7.中游重點企業

8.國內氫能企業排行榜

9.企業熱力分布圖

四、下游分析

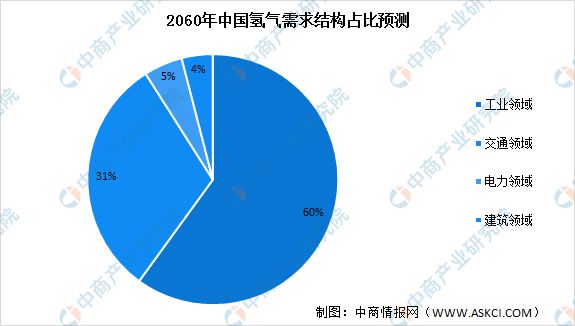

1.各領域消費占比預測

到2035年,我國將構建起涵蓋交通、儲能、工業等領域的多元氫能應用生態。目前,我國氫能仍處于起步階段,主要應用于工業領域與交通領域。預計到2060年,在我國氫氣需求結構中,工業領域和交通領域的占比將分別增長至60%、31%,其次,電力領域與建筑領域的占比分別為5%、4%。

2.氫燃料電池汽車

在示范城市群政策的帶動下,國內燃料電池汽車產銷量顯著增長。根據中汽協數據,2022年10月國內燃料電池汽車產銷分別完成277輛和301輛,同比分別增長370%和540%;2022年1-10月,產銷分別完成2651輛和2393輛,同比分別增長180%和150%。

版權與免責聲明:

凡注明稿件來源的內容均為轉載稿或由企業用戶注冊發布,本網轉載出于傳遞更多信息的目的,如轉載稿涉及版權問題,請作者聯系我們,同時對于用戶評論等信息,本網并不意味著贊同其觀點或證實其內容的真實性;

本文地址:http://www.scadasaas.com/shichangfenxi/show-317.html

轉載本站原創文章請注明來源:中國氫能與燃料電池網

手機瀏覽網

手機瀏覽網