歡迎您訪問中國氫能與燃料電池網(wǎng)

2023-01-18 來源:智通財經(jīng)作者:陳銘京 瀏覽數(shù):443

燃料電池龍頭億華通在A股的路不好走,自登錄科創(chuàng)板以來,市值區(qū)間波動,2022年開始掉頭一路向下,市值跌去六成,融資條件也受到

燃料電池龍頭億華通在A股的路不好走,自登錄科創(chuàng)板以來,市值區(qū)間波動,2022年開始掉頭一路向下,市值跌去六成,融資條件也受到影響,同年8月該公司遞表港交所,趕赴新的資本市場,并于今年1月12是成功上市。

該公司赴港上市并“不受待見”,招股期間香港公開發(fā)售部分僅占10%,但仍認(rèn)購不足,上市后三個交易日基本收十字星且成交量持續(xù)萎縮,開盤價相比于2020年8月A股上市開盤價不到20%,已無龍頭的昔日風(fēng)采。據(jù)了解,按2021年燃料電池系統(tǒng)總銷售功率算,該公司國內(nèi)市場份額高達(dá)27.8%,位居第一。

實際上,億華通收入增速緩慢,且連年虧損,2021年及2022年首三季分別凈虧1.45億元及0.86億元。氫燃料汽車得到國家政策扶持,但前景方面受到市場諸多質(zhì)疑,而億華通的業(yè)績表現(xiàn)也令投資者更加謹(jǐn)慎。當(dāng)然,看好者認(rèn)為氫燃料汽車未來能在新能源汽車中占有一席之地,和電動汽車比肩。

億華通港股市值比A股低35%,不過PB估值為2.6倍,相比于港股新能源物料板塊仍高62.5%,是否存在機(jī)會仍需要進(jìn)一步論證。

收入高度依賴“北汽福田”

智通財經(jīng)APP了解到,億華通是中國領(lǐng)先的燃料電池系統(tǒng)制造商,在登錄A股之前(2020年之前),業(yè)績增長迅猛,以高雙位數(shù)的復(fù)合增速成長,但之后迅速放緩,2020-2022年首三季,收入分別僅增長3.37%、9.97%及4.58%。然而,業(yè)績放緩后,也出現(xiàn)連年虧損,且虧損幅度持續(xù)擴(kuò)大,2022年首三季虧損比例高達(dá)21.9%。

值得注意的是,在2022年上半年,該公司收入還翻倍,但三季度業(yè)績變臉,收入腰斬,拖累了首三季業(yè)績。該公司主要生產(chǎn)燃料電池系統(tǒng)產(chǎn)品,另外提供部件銷售及技術(shù)開發(fā)服務(wù),往年燃料電池系統(tǒng)貢獻(xiàn)均超過80%,2022年上半年為94.6%,三季度受到外部需求影響使得業(yè)務(wù)收入大幅下滑。

該核心產(chǎn)品涵蓋從30kW至240kW的廣泛功率輸出范圍,應(yīng)用于公交車、城際客車及冷鏈物流車等燃料電池商用車,已為國內(nèi)超過2700輛燃料電池汽車提供動力。2021年底該公司發(fā)布240kW高功率輸出型號,自稱為國內(nèi)首款額定功率達(dá)到240kW的車用燃料電池系統(tǒng),在額定功率及功率密度均遠(yuǎn)遠(yuǎn)超過競爭對手。

不過產(chǎn)品推出市場反映并不強(qiáng)烈,恰恰相反,2022年上半年,該公司有36名客戶,相比于2021年末減少29名,且公司客戶集中度非常高,前五大客戶做出的銷售額占總收入為94.7%,其中北汽福田為最大客戶,收入份額高達(dá)68%。從往年看,北汽福田一直都是最大客戶,為億華通貢獻(xiàn)核心業(yè)績。

燃料電池行業(yè)市場規(guī)模小,參與者也少,但億華通收入高度依賴屬性,產(chǎn)品定價把控在客戶手中,銷量沒怎么見增長,但產(chǎn)品價格卻連年下滑。2022年上半年,產(chǎn)品每KW平均售價4980元,同比下降44%,相比于2019年度的20205元下降75.4%,按每套產(chǎn)品收入算,期間為48.17萬元,較2019年度下降50%。

其實由于技術(shù)進(jìn)步,該公司高功率產(chǎn)品占比銷售走高,去年上半年單套功率較三年前上升了95.6%,但市場需求明顯沒那么大,更多的是老客戶的替換需求,導(dǎo)致整體銷量沒有很明顯的增長。不過億華通在研發(fā)上確實下了功夫,堅持預(yù)研一代、開發(fā)一代及推廣一代的研發(fā)理念,擁有超過590項專利,包括超過210項發(fā)明專利,研發(fā)費用率呈逐年上升趨勢,上半年高達(dá)22.4%。

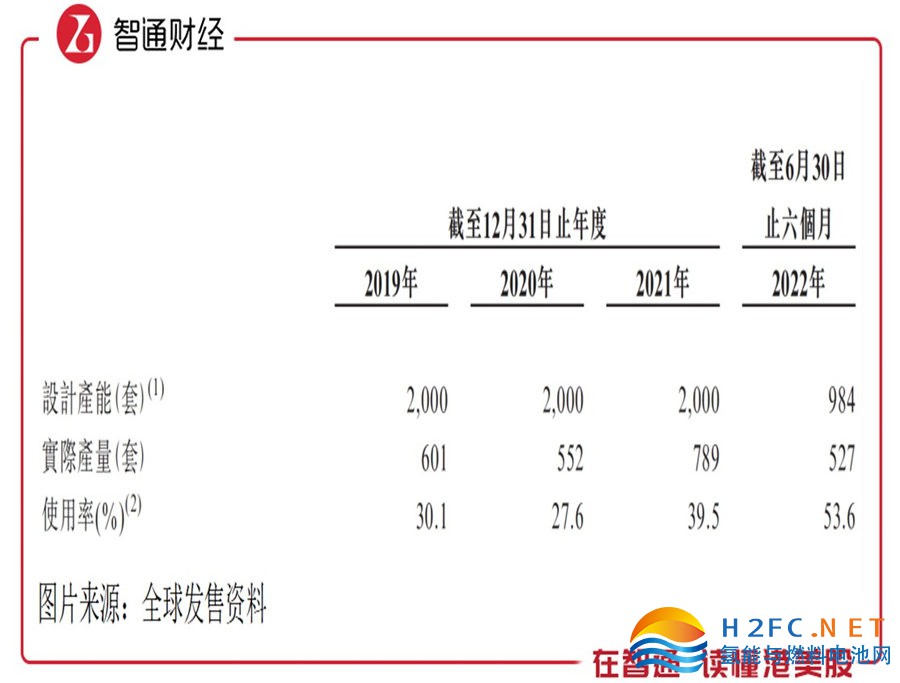

產(chǎn)能利用率低也要擴(kuò)張

氫燃料電池汽車是非常小眾的市場,但符合“雙碳”理念,相比傳統(tǒng)汽車,具有無污染、“零排放”、無噪聲、無傳動部件的優(yōu)勢,而相比電動車,具有續(xù)航里程長、充電時間短及起動快的優(yōu)勢。不過行業(yè)產(chǎn)量一直都少,2021年為1586輛,2022年上半年為1803輛,在新能車份額中占比不到0.1%。

根據(jù)《氫能產(chǎn)業(yè)發(fā)展中長期規(guī)劃(2021-2035 年)》指出,到2025年將初步建立較為完整的氫能供應(yīng)鏈和產(chǎn)業(yè)體系,氫燃料電池汽車保有量僅約為5萬輛。市場小眾,需求不大,但億華通仍堅持?jǐn)U產(chǎn),該公司擬擴(kuò)充上海生產(chǎn)基地燃料電池電堆的產(chǎn)能,現(xiàn)有最大年產(chǎn)能為每年1000臺,計劃內(nèi)部資金在未來三年內(nèi)逐步實現(xiàn)5000臺的新增最大年產(chǎn)能,計劃到2025年7月達(dá)到6000臺。

然而,該公司目前產(chǎn)能利用率非常低,2022年上半年為53.6%,相比往年還算高的,以往在30-40%區(qū)間,目前的市場需求狀況都無法滿足其設(shè)計產(chǎn)能輸出,擴(kuò)產(chǎn)后或可能成為閑置資產(chǎn),從而變成無效投資。

市場不認(rèn)可氫燃料汽車,更多的是電動汽車技術(shù)迭代非常快,行業(yè)痛點基本解決。2022年新能源汽車產(chǎn)銷量分別達(dá)到705.8萬輛及688.7萬輛,滲透率超過25%,而續(xù)航普遍達(dá)到500公里,部分高續(xù)航的達(dá)到700公里,充電速度上普遍提升至30-60分鐘充滿,部分車企推出超高功率充電樁,15分鐘充滿80%。氫燃料汽車優(yōu)勢不在凸顯,投資者逐步將資金抽離,重新回到新戰(zhàn)場。

未來三年扭虧或無望

億華通連年虧損是硬傷,而虧損的元兇是金融資產(chǎn)減值。2019-2021年金融資產(chǎn)減值虧損占比收入分別為10.9%、16.7%及28.1%,主要是遇到財務(wù)困難的主要客戶有關(guān)的應(yīng)收賬款的減值虧損增加。智通財經(jīng)APP觀察到,2019-2022年上半年,該公司應(yīng)收賬款預(yù)期信用損失撥備分別為0.82億元、1.74億元、3.39億元及3.33億元,分別占比對應(yīng)收入達(dá)14.8%、30.4%、53.9%及123.8%。

一年比一年高的撥備占比,讓投資者信任全無,而其中也伴有一些關(guān)聯(lián)交易。該公司稱,上海申龍(為公司股東)于2020年12月31日的預(yù)期信用損失率為40%,于2021年12月31日及2022年6月30日高達(dá)90%,主要客戶前子公司于2022年6月30日達(dá)100%。減值虧損無法撥回,受傷的還是市場買入的投資者。

值得注意的是,此次登錄港股,該公司引進(jìn)了兩名基石投資者,分別是Astonish Investment和Harvest,前者為全球最大基金管理公司之一GIC旗下的投資平臺,后者是2022年2月剛成立的基金,由嘉實國際持有。以60港元招股價,上述兩家基石投資者合計持有億華通5.38%的股權(quán)。

該公司募資凈額約為9.8億港元,擬用75%資金用于未來三年研發(fā),其中50.2%的資金開發(fā)新一代燃料電池系統(tǒng)研發(fā)平臺,過去三年其研發(fā)費用合計不到3億元,將增長達(dá)1倍,此外有15%的資金用于營銷推廣。不過截止2022年10月,該公司現(xiàn)金等價物擁有6.76億元,這部分用于擴(kuò)張產(chǎn)能明顯略顯牽強(qiáng),按計劃預(yù)計仍有融資需求。

綜上看來,億華通雖然是燃料電池龍頭,但未來仍充滿變數(shù),行業(yè)市場規(guī)模小,在電動汽車擠壓下前景縹緲,客戶集中度高,受市場需求波動大,存在經(jīng)營性風(fēng)險。此外,該公司應(yīng)收款過高,關(guān)聯(lián)交易,且撥備損失連年擴(kuò)大,而按照公司擴(kuò)張及研發(fā)計劃,未來三年要實現(xiàn)盈利比較困難。目前該公司港股估值也不低,短線者應(yīng)保持理性。

版權(quán)與免責(zé)聲明:

凡注明稿件來源的內(nèi)容均為轉(zhuǎn)載稿或由企業(yè)用戶注冊發(fā)布,本網(wǎng)轉(zhuǎn)載出于傳遞更多信息的目的,如轉(zhuǎn)載稿涉及版權(quán)問題,請作者聯(lián)系我們,同時對于用戶評論等信息,本網(wǎng)并不意味著贊同其觀點或證實其內(nèi)容的真實性;

本文地址:http://www.scadasaas.com/shichangfenxi/show-523.html

轉(zhuǎn)載本站原創(chuàng)文章請注明來源:中國氫能與燃料電池網(wǎng)

氫能與燃料電池產(chǎn)業(yè)

微信掃描關(guān)注