歡迎您訪問中國氫能與燃料電池網

2023-01-11 來源:中國發展網 瀏覽數:423

12月16日,戈壁創投2022年投資峰會在線上舉辦,戈壁創投邀請LP及被投企業主理人等共同參會,一起分享收獲、共探趨勢、見證未來。

12月16日,戈壁創投2022年投資峰會在線上舉辦,戈壁創投邀請LP及被投企業主理人等共同參會,一起分享收獲、共探趨勢、見證未來。2022年,國際環境復雜嚴峻、資本市場波動劇烈,疊加疫情帶來的沖擊,股權投資正面臨前所未有的考驗。在“危”與“機”縱橫交錯的環境中,戈壁創投持續保持自己有條不紊的投資節奏,努力尋找那些能夠破局新生的偉大企業。

毅鏷科技創始人羅堅以《氫能助力中國工業領域低碳轉型》為題做了匯報演講。他表示:氫能產業是一個足夠大的,可以孕育出上百家上市公司的行業。而氫能真正巨大的市場在工業領域。

以下內容為羅堅演講實錄,由戈壁創投精編整理,有刪減:

大家好,我是毅鏷科技羅堅,毅鏷科技主要做新能源領域制氫設備的系統集成和控制系統開發。我今天匯報的主題是《氫能助力中國工業領域低碳轉型》。

我的匯報大概分為成四個部分,一是簡單講一下氫能是什么,二是講我國降碳在行動,三是講氫能如何助力低碳轉型,最后講一下毅鏷的氫能實踐。

氫能是什么

從能源屬性來說,氫能是跨行業跨部門的二次能源,屬于零碳能源。它的物理化學性質是無色無味、重量比較輕、密度低,它的同質量熱值是汽油的3 倍,而且比較活潑,容易逃逸。另外它還有媒介屬性,就是氫可以作為電、熱、氣等能源互聯的媒介,是在可預見的未來實現跨能源網絡協同優化的唯一途徑。

我們歸納了下,整個氫能源的發展經歷了四次氫能浪潮。第一次是20世紀70年代,主要的標志是國際氫能協會在美國成立;第二次氫能的熱潮是在20世紀90年代,主要是以日本和歐洲為代表,開始探索氫能的運輸和應用;第三次氫能的熱潮是在21世紀初,美國能源部發布《國家氫能發展路線圖》,2003年,以美國和歐盟25國為代表重點攻關氫燃料電池領域的一些關鍵技術;第四次氫能熱潮主要是2018年以來,我國氫能與燃料電池技術的發展和規模化應用。2020年4月10日,我國在探索能源多元化、清潔化與低碳化路徑過程中,國家能源局印發《中華人民共和國能源法(征求意見稿)》,將氫能正式納入能源,我們迎來了氫能的第四次發展熱潮。

作為能源的氫能通常分為灰氫、藍氫和綠氫,根據氫能生產來源和生產過程中的排放情況,2019年6月“世界能源理事會”把伴有大量CO?,排放的氫稱為“灰氫”;把CO?通過CCUS或CCS利用或封存避免排放的氫稱為“藍氫”;用可再生能源電解水制得的氫被稱為“綠氫”,是未來制氫的發展方向。目前,市面上絕大多數氫氣是灰氫,約占當今全球氫氣產量的95%。

毅鏷科技主要做的是電解水制氫的系統集成跟控制系統開發,屬于綠氫、零碳氫的范圍。

我國降碳在行動

第二部分講一下中國的降碳行動。

第四次氫能浪潮的發展,跟我們國家的“雙碳”目標有密不可分的關系。

據我們統計,到目前為止,大概有1/ 3左右的央企已經進入到氫能賽道。包括中石油、中石化、中海油、中電投、國網、中車、中船、寶武、上汽等等,上海電氣也在近期宣布他們能夠集成1400立方的電解槽。

伴隨2030年碳達峰目標,工業領域的碳達峰行動提了六點大方向,一個是推動工業領域的綠色低碳發展,二是推動鋼鐵行業碳達峰,三是推動有色金屬行業碳達峰,四是推動建材行業碳達峰,五是推動石油化工行業碳達峰,六是堅決遏制“兩高”項目盲目發展。這幾個行業是碳排放量比較大的行業,未來氫能在這幾個行業的空間是非常巨大的。

我國要實現“二氧化碳排放力爭2030年前達到峰值,力爭2060年前實現碳中和”這一目標,必然需要氫能作為重要組成部分參與國家能源體系。

基于雙碳目標,氫能的中長期定位有三個突出方向。一,氫能是未來國家能源體系的重要組成部分;二,氫能是用能終端實現綠色低碳轉型的重要載體;三,氫能是戰略性新興產業和未來產業發展的重點方向,可以看出,氫能的發展正在進行全產業鏈的規劃。

這也可以看出來,氫能目前在做全產業鏈的規劃。2022年3月份,國家發改委專門針對氫能行業發布了氫能產業發展中長期規劃(2021—2035年),此后全國基本所有省份都推出了氫能發展規劃。

2022年,我們認為是氫能政策爆發的元年,但是從政策的出臺,到政策細節的落地,再到示范項目的推出,可能還需要1-2年的時間。

整個氫能產業至少應該是十幾萬億級的大產業,其產業鏈是比較全的,分為制氫、儲氫、加氫、用氫四大板塊。

制氫是整個氫能產業鏈的最上游,包括煤制氫、天然氣制氫、工業副產氫、水電解制氫、光催化制氫、生物發酵制氫等等;而接下來的儲氫環節也有不同的技術流派,比如有機液體儲氫、固體儲氫等;再下一環節是加氫,國內最先推的是加氫站和氫燃料汽車的應用。相信不久的將來,一定可以看到許多氫能的重卡和巴士跑在馬路上。

除此之外,氫能在鋼鐵、石化、水泥、建筑等領域的用氫需求也是非常大的,氫能真正巨大的市場在工業領域。

氫能助力工業轉型

在工業領域低碳轉型過程中,氫能起到幾個作用。

氫能可以實現大規模、高效可再生能源的消納;第二,氫能作為能源介質可以在不同行業和區域間進行能量再分配;第三,氫能可以充當能源緩沖載體,提高能源系統韌性;第四,氫能可以替代石油、柴油等化石能源,降低交通運輸過程中的碳排放;第五,氫能可以降低工業用能領域的碳排放,代替焦炭用于替代冶金工業降低碳排放。

目前,工業排放占中國能源相關二氧化碳排放總量的24%,交通運輸行業排放占11%。中國重工業規模大,中國水泥和粗鋼產量占全球總產量的60%,重要工業化學品產量占30%。所以在鋼鐵、水泥和化工等行業,將需要優先考慮以低碳氫能和生物質燃料來替代煤炭作為主要能源,也是氫能未來在工業領域會有大量應用場景的一個代表。

首先以鋼鐵領域為例,截止2020年,采用傳統煤化工煉鋼,我國平均每噸鋼的碳排放在1. 7噸;如果采用先進一點的天然氣煉鋼技術,每噸鋼的碳排放就會降到0. 9噸;如果用80%的氫氣摻雜20%的天然氣,就可以降到0. 4噸。

而氫能煉鋼則利用氫氣替代一氧化碳做還原劑,其還原產物為水,沒有二氧化碳排放,因此煉鐵過程綠色無污染。

我們以毅鏷科技目前主要的技術開發跟示范項目合作伙伴寶武集團為例。寶武集團是目前世界上第一大鋼鐵公司,它提出的減碳路線是到2023年實現碳達峰,爭取2050年實現碳中和。

根據冶金行業的專業團隊的測算,一個百萬級的全氫冶煉鋼廠,單日氫耗在22萬噸,它可以減少80%-90%的碳排放,每年減碳量在170萬噸左右。傳統的碳冶金過程伴隨著大量的碳排放,未來整個國際趨勢都是采用氫冶金,整個過程都是零碳、環保的。

目前氫冶金示范項目主要集中在歐洲、日本、韓國,中國在做的有河北鋼鐵、寶武集團等等。

我們以寶武集團的減碳目標為例做估算,整個國內煉鋼行業如果要在2050年實現全氫冶煉工廠降碳,制氫設備需求市場應該接近3萬億。

在化工行業,氫能也有廣闊的應用場景,主要集中在合成氨和甲醇這兩個大宗化學品的集成過程。合成氨和甲醇的生產過程都要用到氫氣,目前主要是以煤化工里面的灰氫為主,未來如果能夠把灰氫替代成綠氫,隨著綠氫成本接近灰氫的成本,未來在合成氨領域,綠氫每年的消耗量在1000萬噸左右,甲醇行業的綠氫需求市場規模與之相當。合成氨與甲醇行業加在一起,每年大約可以減少44億噸的碳排放。

另外煉油行業是最大的氫氣應用市場之一,2020年約3200萬噸/年,占全球氫需求的30%-35%。煉油過程中65%~68%的氫需求是由催化重整器和乙烯裂化裝置的副產物氫來滿足的;如果低碳氫具有成本競爭力,并且隨著時間的推移政策支持不斷發展,低碳氫有潛力取代32%專用氫作為原料,使全球煉油廠整體碳排放量減少10%,約為1億噸/年。我們現在也在聯合中國航天一起爭取中石油玉門油田這一重點項目。

電力行業,氫能也有一些應用場景。一方面,通過光伏、風電等可再生能源,利用水電解技術制備綠氫,既可以有效消納"棄電"資源,又可以幫助電力行業深度減排脫碳;另一方面,可以通過氫燃料電池/氫內燃機發電技術,可將氫能有效的輸送電網為負載進行電力供應,在此過程中,減少了火力發電過程產生的大氣污染和碳排放。

現在燃料電池技術發展得非常快,但是目前大規模的燃料電池發電技術還沒有那么成熟,其應用主要集中在車輛領域,重卡、公交、小型汽車、MPV等。未來,氫燃料電池會轉向工業領域。

此外,氫氣在水泥行業的一些應用主要是作為高品質的原料和熱源,減少傳統燃料在水泥行業的應用,從而達到減碳的效果。

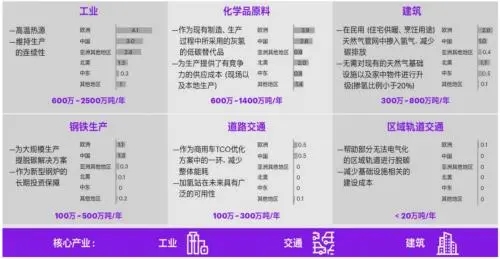

最后,我們對工業、化學品原料、建筑、鋼鐵生產、道路交通、區域軌道交通幾大領域進行了總結,到2030年左右,工業的綠氫需求量遙遙領先,在千萬級,峰值是2500萬噸/年;而我們前期主推的交通領域,包括加氫站、氫能車輛等,綠氫年需求量大概在300萬噸。可以看到,工業領域的綠氫需求是所有交通領域加起來還要再乘以10倍的數量級。

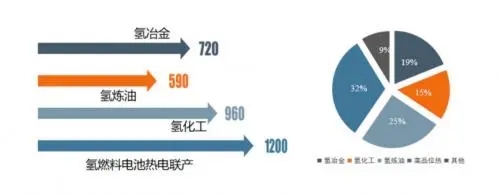

未來氫能在工業領域的應用主要集中在氫冶金、氫煉油、氫化工、氫燃料電池熱電聯產四大方向。

毅鏷科技的氫能實踐

最后介紹一下毅鏷科技在氫能領域的一些應用案例。目前毅鏷科技的業務主要分成兩塊,一個是模塊化、標準化的制氫設備的系統集成,今年4月份,我們在廣東韶鋼鋼鐵股份有限公司投產了國內最大的撬裝式制加一體化制氫設備。

傳統的電解水制氫行業是一個比較小眾的行業,主要應用的領域也比較小眾,例如半導體、多晶硅、玻璃、礦的還原跟保護器等等。但是隨著雙碳目標的發展,氫作為能源,應用場景變得越來越豐富,而且未來跟綠電的銜接會越來越緊密。

因為原來在小規模應用的情況下,只要從網上取電就可以,像半導體這些行業,完全可以承受比較高的氫氣價格,但未來向能源行業轉向,首先要考慮的就是綠氫成本要持續下降。

我們認為可以從兩個方面降低綠氫成本,一個是硬件方面的系統集成標準化、模塊化,有助于制氫設備成本的大幅下降;另外一個是對接綠電的效率提升,打造一個直接跟綠電銜接的微電網,提高制氫效率。

我們在廣東韶鋼鋼鐵股份有限公司投產的國內最大的撬裝式制加一體化制氫設備控制系統可以實現光伏電直接進制氫系統,減少損耗。另外我們通過開發底層工藝控制的PLC,實現兩種不同工藝制氫路線的耦合,同時可以用一套模擬算法,基于模型、結合實驗數據和經驗,實現制氫運營決策智能化,從而提高制氫效率,降低制氫成本。

另外,目前海上風電制氫系統在國內還沒有一個示范項目推出,我們希望能夠聯合以上幾家單位,實現一個海上風電制氫示范項目的落地。

2022年,我們也有很多項目完成了實際落地。在韶鋼產業園投產的加氫站,為整個韶鋼的8輛氫能重卡提供氫氣,已經連續運營了8個月的時間,整體制氫效率處于國內領先水平。

整體來說,毅鏷科技是一家專業從事綠色能源整體解決方案的公司,我們的核心是堅信雙碳發展目標,支持我國的能源低碳發展的綠色結構化,積極建設綠碳生態圈。

在巨頭環伺中找到自己

當前,綠氫產業發展依然面臨一些瓶頸,主要是產業的發展程度還不是特別高。要實現雙碳目標,氫能的發展是必不可少的重要環節,氫能里面綠氫又是重中之重。但是前期電解水制氫是一個比較小眾的行業,它的市場規模沒有那么大,所以整個行業并沒有實現大規模工業化,來完成降低成本的目標。現在越來越多的企業、包括央企扎堆進入到行業里面來,帶來了更多資源和人力技術的投入,一定會帶動行業的發展。

所以第一,傳統行業里面工業化程度不高,而且以定制化的制氫設備為主,沒有實現標準化、模塊化,我們現在主推的標準化、模塊化的設備,未來有助于降低成本。第二,原來整個制氫設備,針對的是網上取電,它沒有去考慮新能源,這也是毅鏷科技主打的業務,包括電控、微電網、控制系統、減少逆變的一些核心電器組件設計等等。如果未來電力轉換和標準化、模塊化兩個層面做得好,真正降低綠氫成本,綠氫會發展得更快。

國外制氫產業發展也是非常快,以歐洲為代表,這兩年出現了很多市值暴增的公司。例如英國的ITM Power,它是目前全球做PEM制氫設備最大的一家上市公司,五年前它還是一個規模很小的公司,現在已經是市值1000英鎊的上市公司了。近期,博世也要進入氫能行業。

所以國外的市場比我們發展得要早,但技術路線不一樣,他們更加傾向于對接未來的綠電,主要發展PEM制氫設備,而國內還是以傳統的堿法制氫為主。當然,現在國外的氫能公司也在陸續進入中國,投資建廠,落地示范項目。

毅鏷目前跟國外公司,包括殼牌、蒂森克虜伯等主要保持一些技術層面的交流,也在爭取把團隊盡量向國際化的方向發展。因為國內氫能行業已經非常卷了,大家一上來就是貼著成本去打,國外市場的利潤相對來說是更可觀的。

我們現在做的行業是一個面向大企業客戶的ToB 行業,國內外巨頭林立,而毅鏷首先要做的是公司的定位要非常的清晰和準確。我們決定進入電解水制氫行業的時候,實際上是進行了選擇的,我們沒有去切非常火熱的電解槽,因為它是一個資產非常重的行業,更偏向于機加工,而我們主要切的實際上是偏向“軟”的方向,以及巨頭沒有去關注的跟綠電對接的版塊。現在看起來,我們的策略還是比較正確的。因為兩年前真正能做大規模電解槽的企業只有三四家,今年已經有接近 40家了,明年可能就奔著100家去了,所以重資產的電解槽行業一定會有洗牌。但是目前領域賽道上,定位和我們一樣,專門做集成、電控的企業不多,大型企業更少。

這種情況下,一方面,我們核心的ToB 的商務能力要進一步提升;另一方面,要把我們公司的特色發揮出來,最終結合整個產業鏈來共同實現進一步發展。因為氫能產業是一個足夠大的,一定可以孕育出上百家上市公司的行業。

版權與免責聲明:

凡注明稿件來源的內容均為轉載稿或由企業用戶注冊發布,本網轉載出于傳遞更多信息的目的,如轉載稿涉及版權問題,請作者聯系我們,同時對于用戶評論等信息,本網并不意味著贊同其觀點或證實其內容的真實性;

本文地址:http://www.scadasaas.com/shichangfenxi/show-469.html

轉載本站原創文章請注明來源:中國氫能與燃料電池網

手機瀏覽網

手機瀏覽網